НК РФ Статья 248. Порядок определения доходов. Классификация доходов / КонсультантПлюс

НК РФ Статья 248. Порядок определения доходов. Классификация доходов

1. К доходам в целях настоящей главы относятся:

1) доходы от реализации товаров (работ, услуг) и имущественных прав (далее — доходы от реализации).

В целях настоящей главы товары определяются в соответствии с пунктом 3 статьи 38 настоящего Кодекса;

(абзац введен Федеральным законом от 29.05.2002 N 57-ФЗ)

2) внереализационные доходы.

При определении доходов из них исключаются суммы налогов, предъявленные в соответствии с настоящим Кодексом налогоплательщиком покупателю (приобретателю) товаров (работ, услуг, имущественных прав).

Доходы определяются на основании первичных документов и других документов, подтверждающих полученные налогоплательщиком доходы, и документов налогового учета.

(в ред. Федерального закона от 06.06.2005 N 58-ФЗ)

Доходы от реализации определяются в порядке, установленном статьей 249 настоящего Кодекса с учетом положений настоящей главы.

Внереализационные доходы определяются в порядке, установленном статьей 250 настоящего Кодекса с учетом положений настоящей главы.

2. Для целей настоящей главы имущество (работы, услуги) или имущественные права считаются полученными безвозмездно, если получение этого имущества (работ, услуг) или имущественных прав не связано с возникновением у получателя обязанности передать имущество (имущественные права) передающему лицу (выполнить для передающего лица работы, оказать передающему лицу услуги).

3. Полученные налогоплательщиком доходы, стоимость которых выражена в иностранной валюте, учитываются в совокупности с доходами, стоимость которых выражена в рублях.

Полученные налогоплательщиком доходы, стоимость которых выражена в условных единицах, учитываются в совокупности с доходами, стоимость которых выражена в рублях.

Пересчет указанных доходов производится налогоплательщиком в зависимости от выбранного в учетной политике для целей налогообложения метода признания доходов в соответствии со статьями 271 и 273 настоящего Кодекса.

В целях настоящей главы суммы, отраженные в составе доходов налогоплательщика, не подлежат повторному включению в состав его доходов.

(п. 3 в ред. Федерального закона от 29.05.2002 N 57-ФЗ)

Открыть полный текст документа

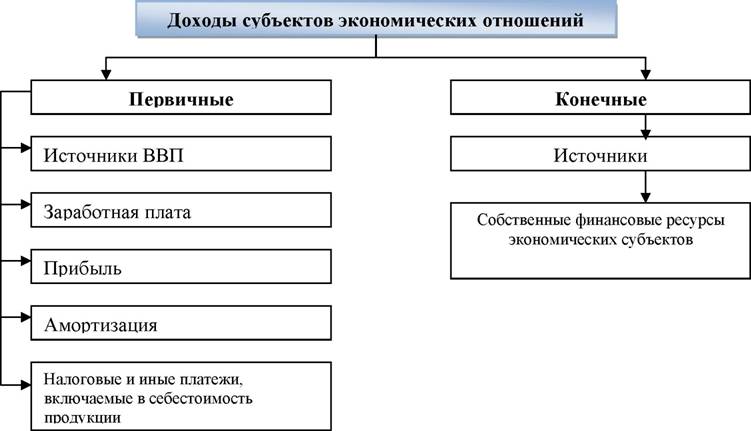

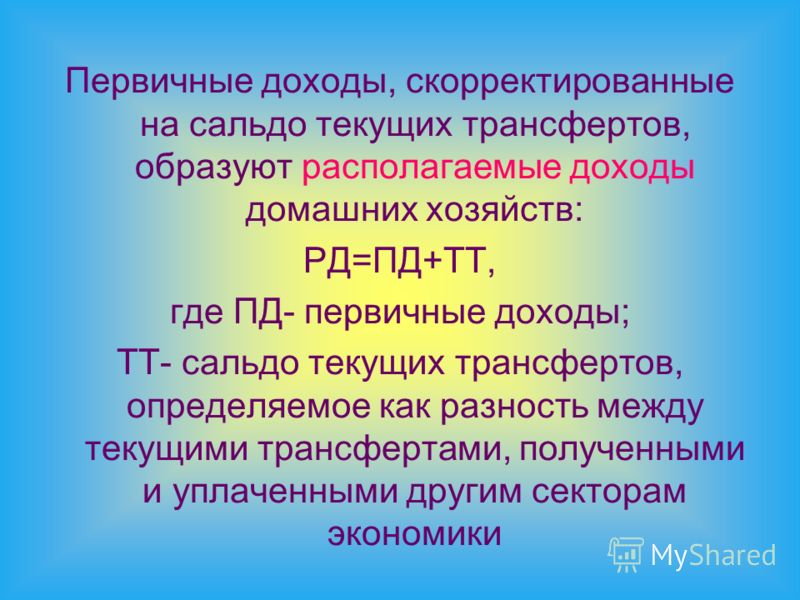

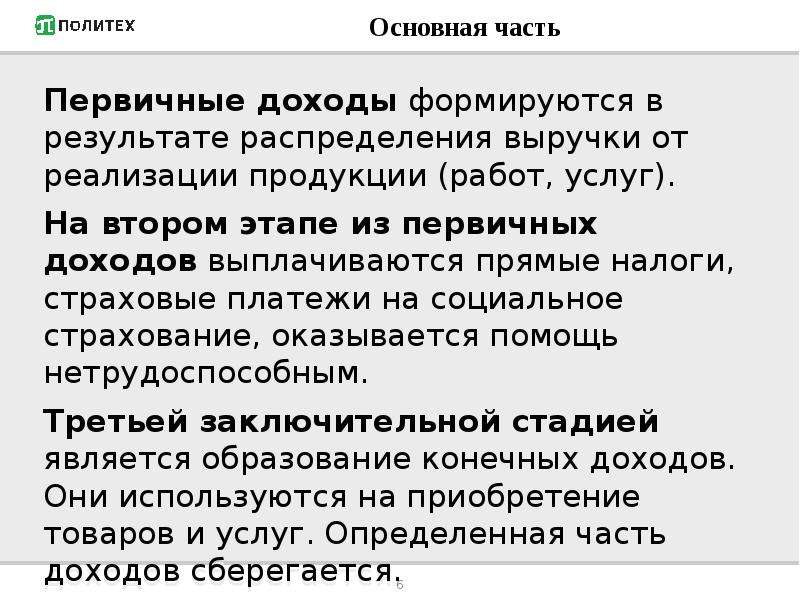

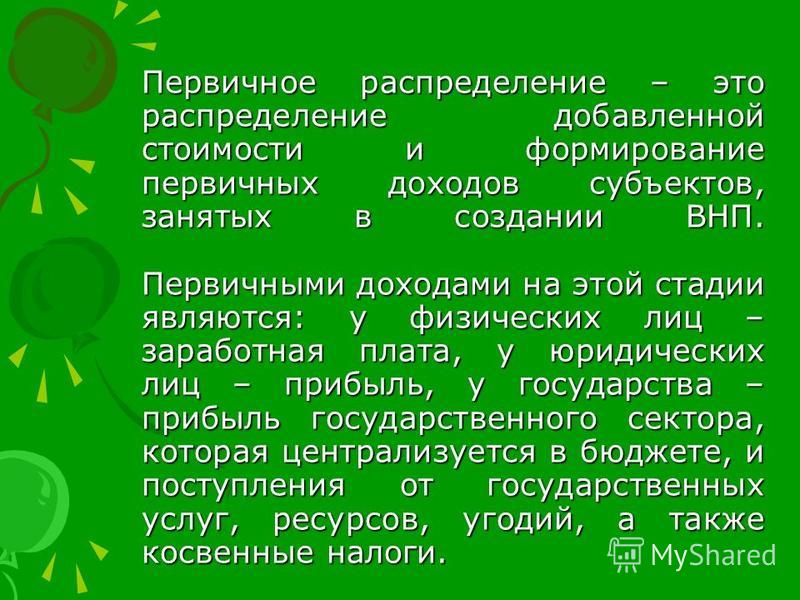

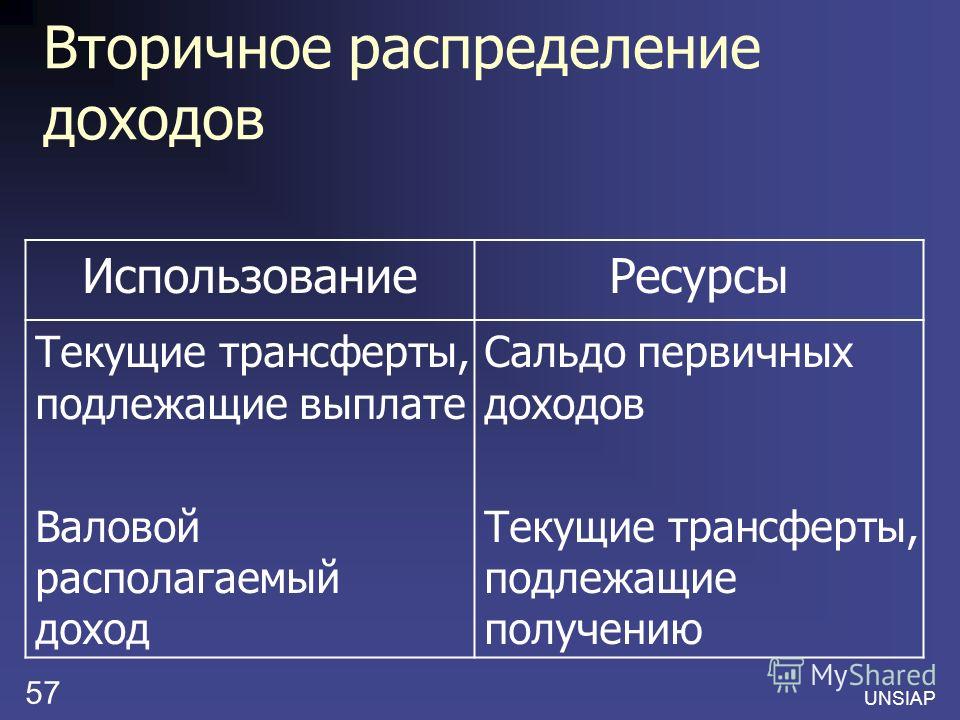

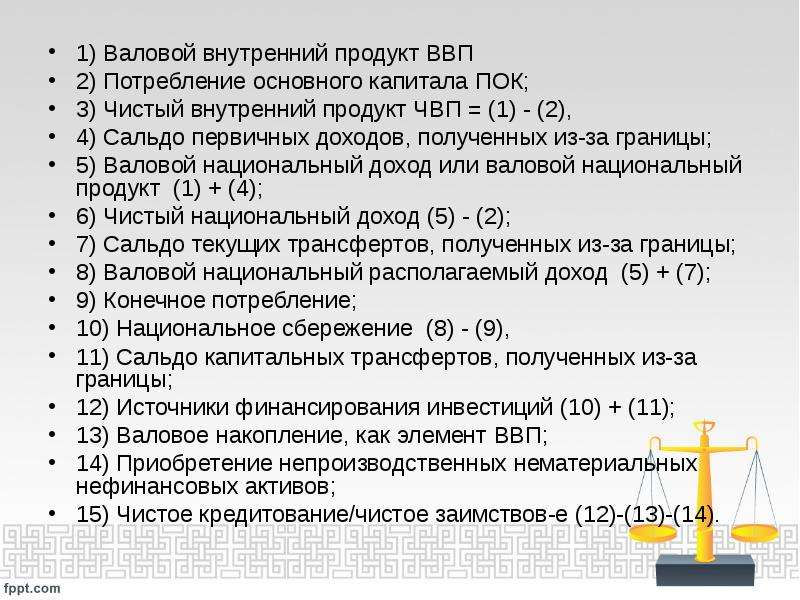

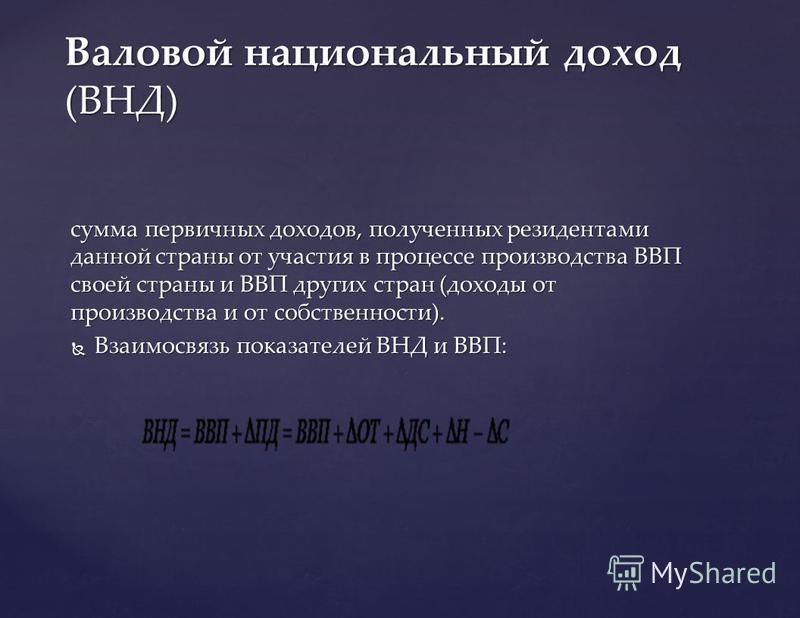

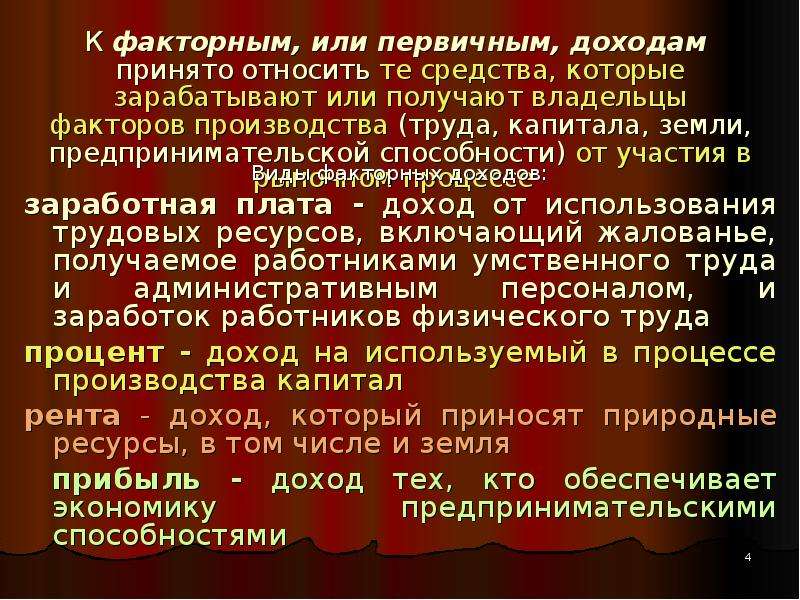

6. Первичное распределение чистого продукта и формирование первичных доходов

6.1. Состав первичных доходов.

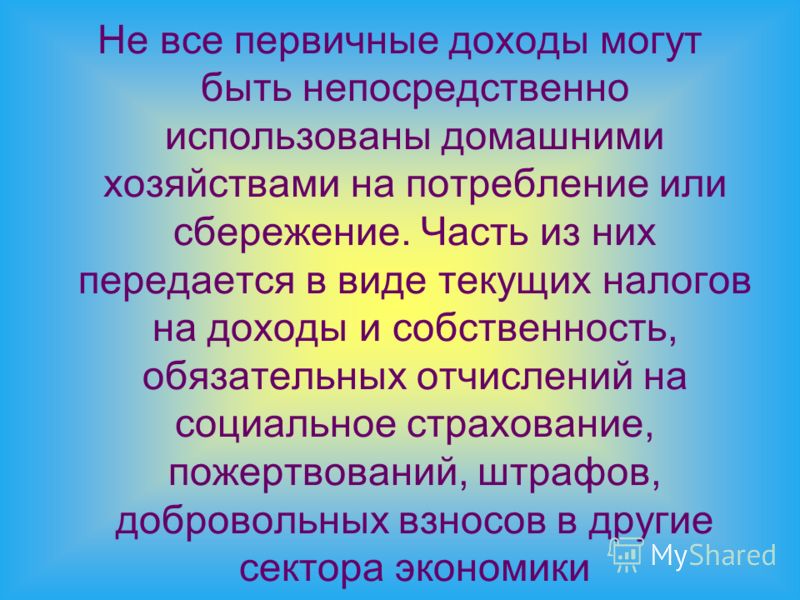

Чистый продукт или национальный доход, созданный в обществе, необходимо разделить. В целом распределение национального дохода охватывает все сферы общественного производства: непосредственно производство, распределение, обмен и потребление. В процессе непосредственного производства результатом распределения национального дохода есть создание необходимого и прибавочного продукта.

На стадии распределения необходимый и прибавочный продукт распадается на ПЕРВИЧНЫЕ ДОХОДЫ. Основными формами таких доходов являются ЗП, прибыль, процент, рента, дивиденд, арендная плата и др. Среди этих доходов выделяют трудовые и нетрудовые.

Среди этих доходов выделяют трудовые и нетрудовые.

К ТРУДОВЫМ относятся доходы, которые создаются работниками на предприятиях и отраслях и поступают в их распоряжение в форме ЗП, а также доходов тружеников города и села от индивидуальной трудовой деятельности и подсобного хозяйства.

К НЕТРУДОВЫМ доходам, источником которых является прибавочный продукт, относят прибыль предпринимателей, процент, ренту, прибыль собственников торгового капитала и др. В условиях распространения акций часть нанятых работников получает определенную часть прибыли в виде дивидендов, а также в виде процента на вложенные в банки средства. Однако основную часть дивидендов и процентов присваивают собственники средств производства и денежного капитала.

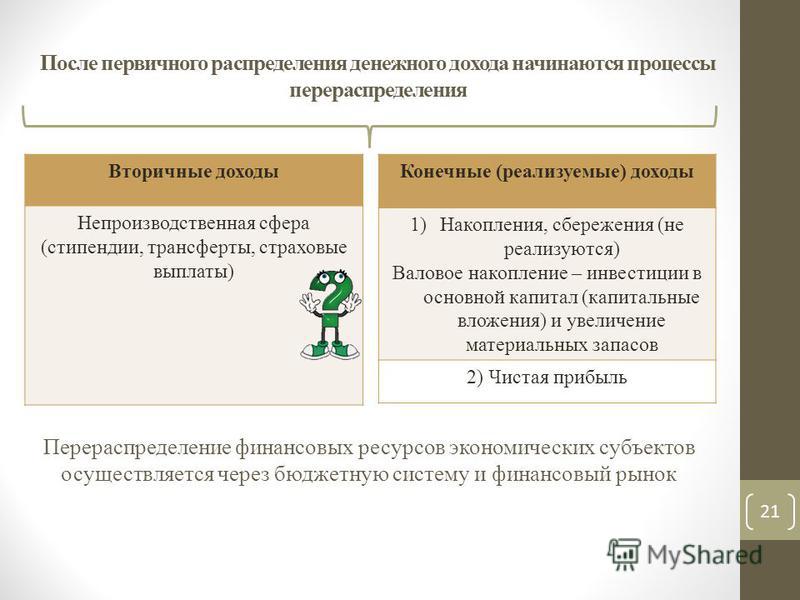

6.2. Перераспределение чистого продукта.

После распределения национального дохода происходит его перераспределение. Он производится через механизм ценообразования, выплаты разных видов налогов в государственный бюджет и социальных затрат государства, взносов граждан в религиозные, добровольные фонды и организации.

На основе перераспределения национального дохода формируются ВТОРИЧНЫЕ доходы. Основными их формами являются: выплата пенсий, стипендий, помощь многодетным семьям, ЗП военнослужащим, работникам правоохранительным органам и т.д.

Основным источником вторичных доходов являются налоги.

Перераспределение национального дохода производится официальными (видимыми) и неофициальными (невидимыми) каналами. В первом случае это происходит через механизм налогообложения, добровольных взносов в различные фонды, а также частично через механизм ценообразования, когда государство официально сообщает о том, что цены на определенную группу товаров и услуг будут повышены на столько-то процентов.

В другом случае Правительство про это официально не сообщает, а осуществляет незначительное, но неоднократное повышение цен. Это приводит к снижению жизненного уровня населения. Так действовала в застойные часы административно-командная система. Этот метод в определенной степени унаследовало и Правительство Украины.

Однако самое масштабное неофициальное перераспределение национального дохода осуществляется в условиях теневой или подпольной экономики. ТЕНЕВАЯ экономика -совокупность неучтенных и противозаконных видов деятельности: уклонение от уплаты налогов, производство запрещенных видов продукции (наркотики, азартные игры, проституция).

В современных условиях к таким видам деятельности в Украине добавился вывоз товаров за границу с целью наживы, незаконная конвертация валюты и махинации во время совершения этих операций, выдача кредитов коммерческим банкам за солидное вознаграждение, незаконный вывоз валюты за границу.

К теневой экономике в значительной мере приближалась деятельность коммерческих банков, в следствие чего они наживались на конвертации валют, массово перекачивали безналичное обращение в наличное, что привело в середине 1994г. к сосредоточению у мафиозно-теневых и коммерческо-банковских структур примерно половины всей денежной массы страны. Такая же часть денежной массы находится в теневом секторе и в начале 1997г.

С целью обогащения банковские и другие финансово-кредитные организации используют фальшивые операции. Все это дало возможность коммерческим банкам возможность получить стократные прибыли. В определенной мере этому помогало несовершенное законодательство.

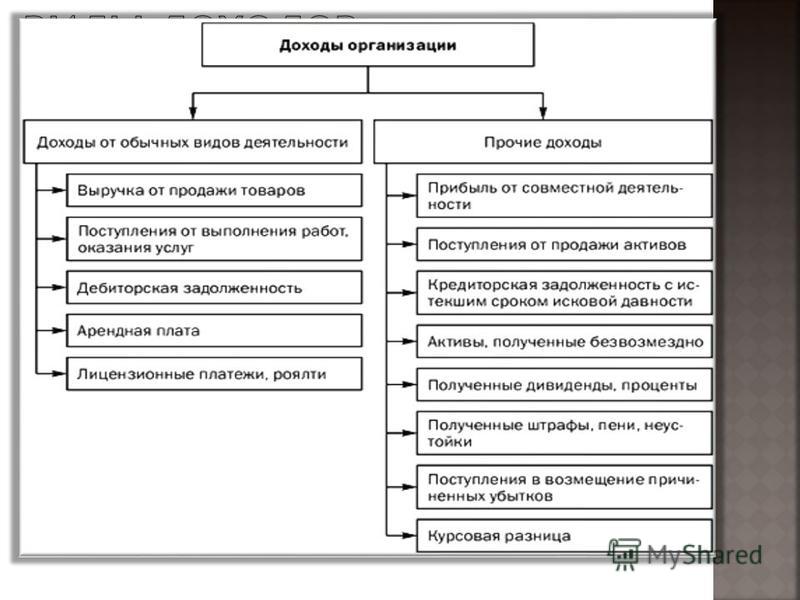

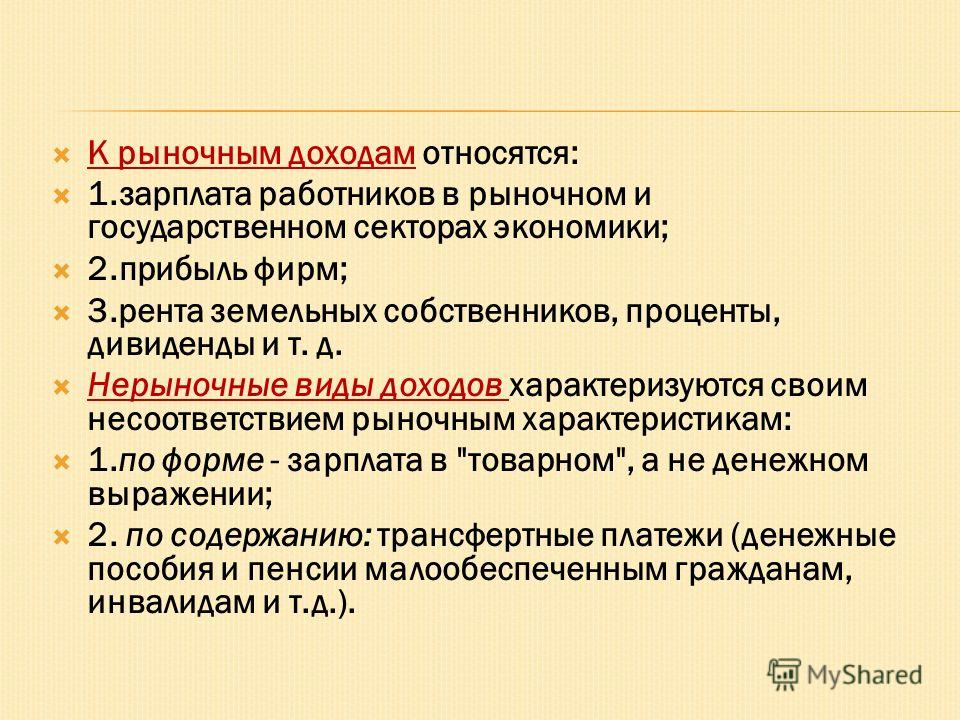

Виды доходов, виды пассивного дохода, основные и иные виды дохода

Доход – это те средства, которые мы с вами получаем за какую-то деятельность. К этой категории относится заработная плата, любые социальные выплаты, деньги, полученные в наследство. По большому счету, любой приток денежных средств можно назвать доходом в широком смысле этого слова. Даже если вы продали старое неиспользуемое пианино, то деньги, вырученные за него, будут вашим доходом. В идеале, все такие доходы нужно декларировать в налоговой инспекции, но ее представители следят лишь за тем, чтобы граждане не утаивали крупные суммы средств. На предприятиях виды доходов регламентируются более строго.

Виды пассивного дохода

Доход может быть:

- активный и пассивный;

- первичный и вторичный;

- основной и дополнительный.

Классификация ведется и по получателям, и по источникам, и по другим критериям. Многих интересуют виды пассивного дохода. Если вы получаете деньги без непосредственного участия в этом процессе, можно называть данный доход пассивным. Например, дивиденды от акций или проценты по депозиту относятся к этой категории. Вы не прикладываете особых усилий, чтобы увеличить свой капитал.

Стремиться к наращиванию пассивного дохода должны и предприниматели, и обычные люди. Его размер ничем не ограничен. Таким способом и формируется благосостояние человека.

Иные виды дохода

Существуют и иные виды дохода для предпринимателя. Если компания помимо основной деятельности занимается инвестированием в рисковый, но потенциально-прибыльный бизнес, со временем она начнет получать дополнительный доход. Назвать его пассивным нельзя, потому что предприниматели прикладывают немало усилий, чтобы его получить и увеличить.

Многие люди, которые не особо образованы в экономическом плане, путают доход с прибылью.

Основные виды дохода

Для обычного человека основные виды дохода – это его заработная плата. Предприниматель получает доход от основной деятельности. Увеличить объем дохода компании можно двумя основными способами – за счет роста стоимости предлагаемой продукции, за счет увеличения объемов реализации. Иногда оба эти метода используются в комплексе. Иногда увеличить объем продаж можно лишь путем снижения цены.

Совет от Сравни.ру: Старайтесь всегда искать альтернативные источники дохода. Перед вами должна стоять смелая амбициозная цель. Возможно, со временем размер регулярного пассивного дохода станет больше основного источника благосостояния.

Эксперты назвали тормоз для увеличения доходов россиян — РБК

«Историческое событие» на рынке труда

В корпоративном секторе, согласно Росстату, пандемия прошла практически незамеченной: реальная зарплата в организациях по итогам 2020 года выросла на 3,8% (годом ранее был рост на 4,8%). За январь—август 2021 года реальные зарплаты увеличились на 3% к тому же периоду 2020 года, следует из наиболее актуальных данных статведомства (.doc). «То, что мы не выходили из кризиса за счет снижения реальной заработной платы в организациях, — это историческое событие, поскольку во все предыдущие годы главным инструментом преодоления кризиса было снижение заработной платы», — подчеркивают авторы обзора.

За январь—август 2021 года реальные зарплаты увеличились на 3% к тому же периоду 2020 года, следует из наиболее актуальных данных статведомства (.doc). «То, что мы не выходили из кризиса за счет снижения реальной заработной платы в организациях, — это историческое событие, поскольку во все предыдущие годы главным инструментом преодоления кризиса было снижение заработной платы», — подчеркивают авторы обзора.

Вместе с тем в некорпоративном секторе ситуация противоположная, утверждают экономисты ВШЭ. «Согласно нашим оценкам, в данном сегменте экономики во втором квартале 2021 года в реальном выражении средний трудовой доход составил только 82% от уровня второго квартала 2019 года. На этот сегмент приходится как минимум 30% от всех занятых. Следовательно, именно падение трудовых доходов в некорпоративном сегменте тянет вниз реальные денежные доходы населения», — заключили авторы.

Читайте на РБК Pro

Минэкономразвития решило в 2022 году пересчитать доходы и расходы россиянОфициальной статистики об уровне доходов некорпоративного сектора нет: Росстат не публикует отдельные данные о среднем трудовом доходе от занятости, не связанной с наемным трудом в организациях. «Но с учетом данных о структуре доходов, общей занятости, занятости и средней заработной плате в организациях мы можем этот показатель рассчитать», — объясняют авторы обзора.

«Но с учетом данных о структуре доходов, общей занятости, занятости и средней заработной плате в организациях мы можем этот показатель рассчитать», — объясняют авторы обзора.

В корпоративном сегменте, «видном» Росстату, заняты 32 млн человек — на крупных и средних предприятиях, оценивает директор Центра трудовых исследований ВШЭ Владимир Гимпельсон. Этот наблюдаемый сегмент состоит наполовину из бюджетных организаций, а во второй половине доминируют крупные компании. Реальные масштабы проблем сосредоточены в «слабо видимом» секторе рынка труда, в котором заняты около 40 млн человек — чуть больше половины всей рабочей силы, оценивает Гимпельсон.

Занятость в малом бизнесе, которая может быть выражена в разных организационных формах, в том числе ИП или самозанятость, сосредоточена в основном в секторе услуг, обращает внимание доктор экономических наук, профессор Финансового университета при правительстве Александр Сафонов. Неудивительно, что зарплаты в этом секторе чувствительны к последствиям пандемии, таким как отказ граждан от услуг в сфере развлечений, общепита, спорта и т. д. из-за санитарно-эпидемиологических ограничений. В то же время корпоративный сектор получает стабильные заказы от государства или от иностранных партнеров, говорит Сафонов. Все это, по его словам, и обусловливает разную динамику зарплат в корпоративном и некорпоративном секторах.

д. из-за санитарно-эпидемиологических ограничений. В то же время корпоративный сектор получает стабильные заказы от государства или от иностранных партнеров, говорит Сафонов. Все это, по его словам, и обусловливает разную динамику зарплат в корпоративном и некорпоративном секторах.

|

Код доходов бюджетной классификации Российской Федерации |

Наименование |

|

115 1 13 02992 02 0000 130 |

Прочие доходы от компенсации затрат бюджетов субъектов Российской Федерации |

|

115 1 17 01020 02 0000 180 |

Невыясненные поступления, зачисляемые в бюджеты субъектов Российской Федерации |

|

115 1 17 05020 02 0000 180 |

Прочие неналоговые доходы бюджетов субъектов Российской Федерации |

|

115 1 15 02020 02 0000 140 |

Платежи, взимаемые государственными органами (организациями) субъектов Российской Федерации за выполнение определенных функций |

|

115 1 16 90020 02 0000 140 |

Прочие поступления от денежных взысканий (штрафов) и иных сумм в возмещение ущерба, зачисляемые в бюджеты субъектов Российской Федерации |

|

115 1 16 90020 02 0083 140 |

Прочие поступления от денежных взысканий (штрафов) и иных сумм в возмещение ущерба, зачисляемые в бюджеты субъектов Российской Федерации (штрафы за административные правонарушения в области охраны окружающей среды и природопользования) |

|

115 1 16 90020 02 0084 140 |

Прочие поступления от денежных взысканий (штрафов) и иных сумм в возмещение ущерба, зачисляемые в бюджеты субъектов Российской Федерации (штрафы за административные правонарушения в сфере благоустройства и жилищно-коммунального хозяйства) |

|

115 1 08 07082 01 1000 110 |

Государственная пошлина за совершение действий, связанных с лицензированием, с проведением аттестации в случаях, если такая аттестация предусмотрена законодательством Российской Федерации, зачисляемая в бюджеты субъектов Российской Федерации |

|

115 1 12 02012 01 0000 120 |

Разовые платежи за пользование недрами при наступлении определенных событий, оговоренных в лицензии, при пользовании недрами на территории Российской Федерации по участкам недр местного значения |

|

115 1 08 07262 01 1000 110 |

Государственная пошлина за выдачу разрешения на выброс вредных (загрязняющих) веществ в атмосферный воздух стационарных источников, находящихся на объектах хозяйственной и иной деятельности, не подлежащих федеральному государственному экологическому контролю |

|

115 1 12 02052 01 0000 120 |

Плата за проведение государственной экспертизы запасов полезных ископаемых, геологической, экономической и экологической информации о предоставляемых в пользование участках недр местного значения |

|

115 1 12 05020 02 0000 120 |

Плата за пользование водными объектами, находящимися в собственности субъектов Российской Федерации |

|

115 1 16 25086 02 0000 140 |

Денежные взыскания (штрафы) за нарушение водного законодательства, установленное на водных объектах, находящихся в федеральной собственности, налагаемые исполнительными органами государственной власти субъектов Российской Федерации |

|

115 1 08 07282 01 1000 110 |

Государственная пошлина за выдачу исполнительными органами государственной власти субъектов Российской Федерации документа об утверждении нормативов образования отходов производства и потребления и лимитов на их размещение, а также за переоформление и выдачу дубликата указанного документа |

|

115 1 16 90020 02 0004 140 |

Прочие поступления от денежных взысканий (штрафов) и иных сумм в возмещение ущерба, зачисляемые в бюджеты субъектов Российской Федерации (штрафы за административные правонарушения в области охраны окружающей среды и природопользования) |

|

115 1 16 90040 04 0000 140 |

Прочие поступления от денежных взысканий (штрафов) и иных сумм в возмещение ущерба, зачисляемые в бюджеты городских округов |

|

115 1 16 90050 10 0000 140 |

Прочие поступления от денежных взысканий (штрафов) и иных сумм в возмещение ущерба, зачисляемые в бюджеты сельских поселений |

|

115 1 16 90050 13 0000 140 |

Прочие поступления от денежных взысканий (штрафов) и иных сумм в возмещение ущерба, зачисляемые в бюджеты городских поселений |

|

115 2 02 03018 02 0000 151 |

Субсидии бюджетам субъектов Российской Федерации на осуществление отдельных полномочий в области лесных отношений |

|

115 2 02 02124 02 0000 151 |

Субсидии бюджетам субъектов Российской Федерации на приобретение специализированной лесопожарной техники и оборудования |

|

115 2 18 02030 02 0000 151 |

Доходы бюджетов субъектов Российской Федерации от возврата остатков субсидий, субвенций и иных межбюджетных трансфертов имеющих целевое назначение, прошлых лет из бюджетов городских округов |

|

115 2 19 02000 02 0000 151 |

Возврат остатков субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, прошлых лет из бюджетов субъектов Российской Федерации |

В поисках черных дыр.

Баланс первичных доходовВ России невероятный, просто чудовищный отрицательный баланс по первичным доходам. За последний полный календарный год (2013) чистый первичный баланс доходов был в минусе на 80 млрд долл. Сейчас немного меньше (-75 млрд), но все равно много. В мире нет ни одной страны с таким балансом.

Баланс первичных доходовВ России невероятный, просто чудовищный отрицательный баланс по первичным доходам. За последний полный календарный год (2013) чистый первичный баланс доходов был в минусе на 80 млрд долл. Сейчас немного меньше (-75 млрд), но все равно много. В мире нет ни одной страны с таким балансом.В таблице динамика чистого первичного дохода за полные календарные года для крупнейших стран мира в млрд долл. (первые 50 стран с ВВП свыше 200 млрд долл)

Данные в таблице — исходники из МВФ, компиляция и скрипты от меня для удобной интерпретации массивов данных.

Чистый первичный доход – это сальдо между доходами к получению и к выплате для всех институциональных единиц в экономике (ЦБ, гос.структуры, компании, банки, население). «Плюс» – получили доходов больше, чем заплатили. «Минус» соответственно наоборот. Доход к получению: когда финансовые и природные ресурсы принадлежат резидентам (как в пределах страны, так и во вне) и предоставляются в пользование нерезидентам. Например, купили иностранные акции и получаем дивиденды – это доход к получению. Или эмитировали долговые бумаги и продали нерезидентам – доход к выплате.

Например, купили иностранные акции и получаем дивиденды – это доход к получению. Или эмитировали долговые бумаги и продали нерезидентам – доход к выплате.

В первичный доход включено: трансграничная оплата труда (доход работников от командировок), дивиденды, реинвестированные доходы, проценты, доходы от страховых и пенсионных полисов, рента. Однако, основная категория – это инвестиционный доход.

Инвестиционным доходом называется прибыль от предоставления финансовых активов. Включает дивиденды и изъятия из доходов квазикорпораций (отделений материнских компаний, филиалов), реинвестированные доходы и проценты. В процентный доход включаются доходы в виде процентов по всем видам и типам долговых бумаг, кредиты, займы, депозиты, проценты по дебиторке и кредиторке.

Пример расчета первичных доходов:

80 млрд долл это огромная сумма, как в абсолютной величине, так и в относительно, как процент к номинальному ВВП.

К ВВП – это 3.9%. Среди первых 40 стран по ВВП, отрицательный баланс схожего масштаба в % к ВВП только в Польше (-4. 3%), Тайланде (-6%), Колумбии (-3.8%).

3%), Тайланде (-6%), Колумбии (-3.8%).

В таблице чистый баланс по первичным доходам к ВВП в %.

Собственно, в чем проблема? Обычно, при положительной инвестиционной позиции (иностранных активов больше, чем обязательств) баланс первичных доходов тоже положительный.

В таблице чистая инвест.позиция в млрд долл.

Страна произвела инвестиции по всему миру и получает с них доходов. Типичный пример – это Япония и Германия, которые имеют положительную инвест.позицию на 3.1 трлн и 1.66 трлн и получают доходы на 170 млрд и 100 млрд соответственно. В принципе, бывает, что при положительной инвест.позиции доходы отрицательные, как в Аргентине, Израиле, Финляндии. Это обуславливается дифференциалом процентных ставок и разнородной структурой инвестиционного портфеля, где активы и обязательства разного качества и несбалансированы между собой. Например в обязательствах могут быть акции по которым надо платить дивиденды иностранцам с доходностью в 3%, а в активах облигации с доходностью 0. 5%. Отсюда отрицательные балансы инвест.доходов при положительной инвест.позиции. Плюс валютная и курсовая переоценка.

5%. Отсюда отрицательные балансы инвест.доходов при положительной инвест.позиции. Плюс валютная и курсовая переоценка.

Есть еще два исключения из правил. Китай и Россия. В Китае это связано с тем, что позиционирование Китая – это производственная площадка мирового масштаба, поэтому Китай имеет рекордные накопленные прямые инвестиции. Например, американские, европейские или японские компании строят в Китае заводы с целью извлечения прибыли. Репатриированная прибыль (как нераспределенная, так и виде дивидендов) отражается у Китая, как доход к выплате, что выражается в общем отрицательном чистом балансе первичных доходов (т.к. вложения Китая в основном в зоне низких, почти нулевых процентных ставок, что не приносит дохода).

В России же ситуация не похожа, ни на Китай, ни на Израиль. При невероятных утечках капитала из России (в отличие от Китая, где утечек почти нет), этот капитал не приносит дохода для России, т.е. оседает в черных дырах. Не смотря на чистую инвест.позицию, Россия почти не получает внешних инвестиционных доходов, но зато по полной программе платит за все, что только можно платить ))

Стоит отметить, что похожая ситуация в Казахстане и прочих странах СНГ, которые в начале 90-х создавались, как американские колонии по инструкциям из МВФ и Федерального Резерва ,когда кроты проникали в недры гос. органов и ЦБ и создавали каналы бегства капитала. Эта плата за развал СССР и потерю суверенитета. Также аналогичная ситуация в странах Ближнего Востока и Африки, которые под контролем США.

органов и ЦБ и создавали каналы бегства капитала. Эта плата за развал СССР и потерю суверенитета. Также аналогичная ситуация в странах Ближнего Востока и Африки, которые под контролем США.

С другой стороны без закрытия черных дыр и карательных механизмом в отношении нац.предателей нет ни малейших шансов на стабилизацию макрофинансовой и экономической обстановки в стране.

Кстати, баланс доходов в США положительный при огромной отрицательной инвест.позиции. Это из-за резервного статуса доллара со всеми вытекающими из этого обстоятельствами. Вот, почему они так держатся за статус доллара. Чтобы у всех занять, но никому ничего не платить (условно говоря). Но это отдельная тема.

Объединение НДФЛ, ЕСВ и ВС: как это может быть

Мы уже рассказывали об идеях власти объединить ЕСВ, НДФЛ и ВС с одновременным уменьшением налоговой нагрузки. Предполагаем, что рассматриваться будут несколько вариантов. Один из них уже появился на сайте Парламента от депутатов политической силы «Голос». Именно о нем мы сейчас и поговорим. Встречайте, проект Закона № 6548 «О внесении изменений в Налоговый кодекс Украины и другие законодательные акты относительно уменьшения нагрузки на фонд оплаты труда».

Именно о нем мы сейчас и поговорим. Встречайте, проект Закона № 6548 «О внесении изменений в Налоговый кодекс Украины и другие законодательные акты относительно уменьшения нагрузки на фонд оплаты труда».

Законопроектом предлагается объединить налог на доходы физических лиц, военный сбор и единый взнос на общеобязательное государственное социальное страхование, объединив их в единый налог — налог на доходы физических лиц с применением ставки налога в размере 20 %.

При этом предлагается установить, что временно, до 2026 года, ставка налога на доходы физических лиц применяется:

- в период с 01 января 2023 года по 31 декабря 2023 года включительно — в размере 29 %;

- в период с 01 января 2024 года по 31 декабря 2024 года включительно — в размере 26 %;

- в период с 01 января 2025 года по 31 декабря 2025 года включительно — в размере 23 %.

Плательщиками этого объединенного налога будут физические лица. Субъекты хозяйствования, как и сейчас, будут выполнять функции налогового агента и подавать ежеквартально налоговый расчет сумм дохода, начисленного (оплаченного) в пользу налогоплательщиков — физических лиц, и сумм удержанного с них налога (с разбивкой по месяцам отчетного квартала).

Субъекты хозяйствования, как и сейчас, будут выполнять функции налогового агента и подавать ежеквартально налоговый расчет сумм дохода, начисленного (оплаченного) в пользу налогоплательщиков — физических лиц, и сумм удержанного с них налога (с разбивкой по месяцам отчетного квартала).

По такой же ставке будут облагаться налогом доходы предпринимателей на общей системе налогообложения. Объектом налогообложения, как и сейчас, будет чистый налогооблагаемый доход, то есть разница между общим налогооблагаемым доходом (выручка в денежной и неденежной форме) и документально подтвержденными расходами, связанными с хозяйственной деятельностью такого физического лица — предпринимателя.

Что касается ФЛП-единщиков, то вместо ЕСВ они будут платить сбор на обязательное государственное пенсионное страхование в размере не менее 22 % минимальной зарплаты. Отчитываться в ГНС о начислении сбора на обязательное государственное пенсионное страхование предприниматели будут раз в году, но уже отдельно, а не в составе декларации плательщика единого налога.

Закон Украины «О сборе и учете единого взноса на общеобязательное государственное социальное страхование» предлагается отменить.

Проектом также расширяется перечень расходов, на которые распространяется право налоговой скидки для налогоплательщиков, в частности для налогоплательщиков, содержащих двух или более детей в возрасте до 18 лет, или родителей в возрасте старше 80 лет.

Также предоставляется поручение Кабинету Министров Украины до 1 июля 2022 года обеспечить отражение в мобильном приложении Портала «Дія» помесячной информации о размере уплаченного физическими лицами (удержанного с доходов физических лиц) налога на доходы физических лиц.

Для согласования данного проекта с другими законами Украины, в частности, регулирующими вопрос социального обеспечения, предоставляется поручение Кабинету Министров Украины до 1 июля 2022 года разработать и подать на рассмотрение Верховной Рады Украины проекты законов относительно приведения в соответствие других законов Украины с нормами данного Закона.

В случае принятия данный Закон вступит в силу с 1 января 2023 года.

| Код | bn.gsr.fcty.cd |

| Наименование показателя | Чистый первичный доход (платежный фонд, текущие доллары США) |

| Длинное определение 9005 компенсации, выплачиваемые работникам-нерезидентам, и инвестиционный доход (поступления и выплаты по прямым инвестициям, портфельным инвестициям, другим инвестициям, а также поступления по резервным активам). Данные в текущем U.С. долларов. | |

| Источник | Международный валютный фонд, Статистический ежегодник платежного баланса и файлы данных. |

| Тема | |

| Тема | Экономическая политика и долга: Баланс платежей: текущий счет: Товары, Услуги и доходы |

| Периодичность | Ежегодный |

| Статистическая концепция и методология | Баланс платежей (BOP) система бухгалтерского учета с двойной записью, которая показывает все потоки товаров и услуг в экономику и из нее; все переводы, которые являются аналогом реальных ресурсов или финансовых требований, предоставленных остальному миру или ими без quid pro quo, таких как пожертвования и гранты; и все изменения требований резидентов и обязательств перед нерезидентами, возникающие в результате экономических операций. Все транзакции записываются дважды — один раз по кредиту и один раз по дебету. В принципе чистое сальдо должно быть равно нулю, но на практике счета часто не сальдируются, что требует включения балансирующей статьи, чистых ошибок и пропусков.

Понятия и определения, лежащие в основе данных, основаны на шестом издании Руководства по платежному балансу (РПБ6) Международного валютного фонда (МВФ). Данные платежного баланса за 2005 год и далее будут представлены в соответствии с РПБ6. Исторический ряд данных РПБ5 завершится данными за 2008 год, доступ к которым можно получить через архивы показателей мирового развития.С полной методологией платежного баланса можно ознакомиться на веб-сайте Международного валютного фонда (www.imf.org/external/np/sta/bop/bop.htm). Все транзакции записываются дважды — один раз по кредиту и один раз по дебету. В принципе чистое сальдо должно быть равно нулю, но на практике счета часто не сальдируются, что требует включения балансирующей статьи, чистых ошибок и пропусков.

Понятия и определения, лежащие в основе данных, основаны на шестом издании Руководства по платежному балансу (РПБ6) Международного валютного фонда (МВФ). Данные платежного баланса за 2005 год и далее будут представлены в соответствии с РПБ6. Исторический ряд данных РПБ5 завершится данными за 2008 год, доступ к которым можно получить через архивы показателей мирового развития.С полной методологией платежного баланса можно ознакомиться на веб-сайте Международного валютного фонда (www.imf.org/external/np/sta/bop/bop.htm). |

| Актуальность для развития | Платежный баланс отражает операции экономики с остальным миром. Счета платежного баланса делятся на две группы: текущий счет, который регистрирует операции с товарами, услугами, первичным доходом и вторичным доходом, и счет операций с капиталом и финансами, который регистрирует капитальные трансферты, приобретение или выбытие непроизведенных, нефинансовых активов, и операции с финансовыми активами и обязательствами. Баланс счета текущих операций является одним из наиболее аналитически полезных индикаторов внешнего дисбаланса.

Основная цель счетов платежного баланса состоит в том, чтобы указать на необходимость корректировки внешнего дисбаланса. Где провести черту для аналитических целей, требует суждения о дисбалансе, которое лучше всего указывает на необходимость корректировки. Существует ряд определений, широко используемых для этой и связанных с ней аналитических целей. Торговый баланс – это разница между экспортом и импортом товаров.С аналитической точки зрения условно отличать товары от услуг. Например, единица иностранной валюты, заработанная грузовой компанией, укрепляет платежный баланс в той же степени, что и иностранная валюта, заработанная экспортером товаров. Тем не менее, торговый баланс полезен, потому что он часто является наиболее своевременным индикатором тенденций в балансе текущего счета. Таможенные органы, как правило, могут предоставить данные о торговле товарами задолго до того, как станут доступны данные о торговле услугами. Баланс счета текущих операций является одним из наиболее аналитически полезных индикаторов внешнего дисбаланса.

Основная цель счетов платежного баланса состоит в том, чтобы указать на необходимость корректировки внешнего дисбаланса. Где провести черту для аналитических целей, требует суждения о дисбалансе, которое лучше всего указывает на необходимость корректировки. Существует ряд определений, широко используемых для этой и связанных с ней аналитических целей. Торговый баланс – это разница между экспортом и импортом товаров.С аналитической точки зрения условно отличать товары от услуг. Например, единица иностранной валюты, заработанная грузовой компанией, укрепляет платежный баланс в той же степени, что и иностранная валюта, заработанная экспортером товаров. Тем не менее, торговый баланс полезен, потому что он часто является наиболее своевременным индикатором тенденций в балансе текущего счета. Таможенные органы, как правило, могут предоставить данные о торговле товарами задолго до того, как станут доступны данные о торговле услугами. |

| Ограничения и исключения | Расхождения в платежном балансе могут возникать из-за отсутствия единого источника данных платежного баланса и, следовательно, невозможности обеспечить полную согласованность данных. Источники включают таможенные данные, денежные счета банковской системы, отчеты о внешнем долге, информацию, предоставленную предприятиями, обзоры для оценки операций с услугами и отчеты об обмене валюты. Различия в методах сбора данных, таких как сроки, определения резидентства и владения, а также обменный курс, используемый для оценки транзакций, способствуют чистым ошибкам и упущениям.Кроме того, контрабанда и другие незаконные или квазизаконные операции могут не регистрироваться или регистрироваться неправильно. |

| Общие комментарии | Примечание. Данные основаны на шестом издании Руководства по платежному балансу МВФ (РПБ6) и доступны только с 2005 года. |

| url | |

| url | https://datacatalog. worldbank.org/public-licenss_cc-by worldbank.org/public-licenss_cc-by |

| Тип лицензии | CC By-4.0 |

| Перейти к данным |

NET Факторный доход и первичный доход — CSO

В экономической теории четыре фактора производства — это труд, земля, капитал и предпринимательство.Каждый из этих факторов получает отдачу от своего вклада в производство, и это называется факторным доходом. Рабочие получают заработную плату (компенсация работникам), арендодатель получает ренту за землю, владелец капитала (акционер или кредитор) получает дивиденды или проценты (доход от инвестиций), а оставшаяся часть идет на предприятие.

Доход от первых трех факторов производства (оплата труда, рента и доход от инвестиций) поступает в страну и из нее. Чистая сумма – это общий приток за вычетом общего оттока.Этот обмен с остальным миром является чистым факторным доходом для экономики в целом.

В двадцать первом веке в Ирландии наибольшую часть чистого факторного дохода составляют притоки и оттоки капитала. Отток из Ирландии в основном представляет собой чистую прибыль, полученную иностранными корпорациями в Ирландии, которая выплачивается их владельцам за границей. Даже если эти компании не выплачивают дивиденды, в национальных счетах они учитываются так, как если бы они выплачивались за границей (см. Реинвестированные доходы). Если иностранные учреждения ссудили деньги правительству Ирландии, проценты по этому государственному долгу также являются частью оттока, который покидает страну.Есть также успешные ирландские компании с филиалами за границей, и эти компании получают приток капитала в Ирландию. Многие крупные инвестиционные фонды ирландских финансовых корпораций имеют большие притоки, но столь же большие оттоки, и это сильно раздувает потоки факторов производства, но оказывает незначительное чистое влияние. После подсчета этих притоков и оттоков общий доход, остающийся у ирландских домохозяйств, корпораций и правительства, представляет собой валовой национальный продукт (ВНП).

Отток из Ирландии в основном представляет собой чистую прибыль, полученную иностранными корпорациями в Ирландии, которая выплачивается их владельцам за границей. Даже если эти компании не выплачивают дивиденды, в национальных счетах они учитываются так, как если бы они выплачивались за границей (см. Реинвестированные доходы). Если иностранные учреждения ссудили деньги правительству Ирландии, проценты по этому государственному долгу также являются частью оттока, который покидает страну.Есть также успешные ирландские компании с филиалами за границей, и эти компании получают приток капитала в Ирландию. Многие крупные инвестиционные фонды ирландских финансовых корпораций имеют большие притоки, но столь же большие оттоки, и это сильно раздувает потоки факторов производства, но оказывает незначительное чистое влияние. После подсчета этих притоков и оттоков общий доход, остающийся у ирландских домохозяйств, корпораций и правительства, представляет собой валовой национальный продукт (ВНП).

В большинстве стран входящие и исходящие суммы более или менее равны, поэтому ВНП и ВВП довольно близки по величине. В случае Ирландии в течение многих лет сумма, принадлежащая лицам, находящимся за границей, намного превышала сумму, полученную из-за границы, в основном за счет прибыли компаний, принадлежащих иностранцам. Это делает наш чистый факторный доход отрицательным, и поэтому наш ВНП меньше, чем наш ВВП.

В случае Ирландии в течение многих лет сумма, принадлежащая лицам, находящимся за границей, намного превышала сумму, полученную из-за границы, в основном за счет прибыли компаний, принадлежащих иностранцам. Это делает наш чистый факторный доход отрицательным, и поэтому наш ВНП меньше, чем наш ВВП.

Весь факторный доход также является первичным доходом. Для национальных счетов мы также включаем в первичный доход прямой вклад правительства в производство (выплаченные субсидии) и его доход от производственного процесса (налоги на продукты и полученную продукцию).Следовательно, первичный доход равен:

.- Факторный доход

- Плюс налоги на продукты и производство, полученные

- Минус субсидии на продукцию и производство.

Основная часть основного дохода домохозяйства поступает от оплаты труда, большая часть государственного основного дохода поступает от налогов на продукты (НДС), основная часть основного дохода корпорации является отрицательной, поскольку валовой операционный излишек распределяется на другие факторы производства.

Для страны в целом, после прибавления чистого факторного дохода и субсидий, полученных от остального мира, и вычета уплаченных налогов из валового национального продукта, остаток представляет собой валовой национальный доход.Следовательно:

- Валовой внутренний продукт

- = валовой национальный продукт

- Плюс субсидии на продукты и производство, полученные

- Минус уплаченные налоги на продукцию и производство

- Равен валовому национальному доходу.

Национальные счета также показывают вторичный доход, где доход течет дальше.

Инвестиционный доход, доход от собственности, чистый факторный доход и первичный доход

Читать далее: Вторичное распределение доходов

AZ национальных счетов

Темы по темам

Первичный доход — Управление национальной статистики

3.Инвестиционный доход

Инвестиционный доход включает доходы (например, прибыль, дивиденды и процентные платежи и поступления), полученные от иностранных инвестиций в финансовые активы и обязательства. Кредиты — это доходы резидентов Великобритании от их инвестиций за границей и других иностранных активов. Дебеты — это доходы иностранных резидентов от их инвестиций в Великобритании и других обязательств Великобритании. Поток инвестиций в финансовом счете регистрируется отдельно от прибыли, хотя реинвестированная прибыль компаний с иностранными филиалами является компонентом обоих.Общая стоимость активов и обязательств в Великобритании, удерживаемых в любое время, также учитывается отдельно в разделе «Международная инвестиционная позиция».

Кредиты — это доходы резидентов Великобритании от их инвестиций за границей и других иностранных активов. Дебеты — это доходы иностранных резидентов от их инвестиций в Великобритании и других обязательств Великобритании. Поток инвестиций в финансовом счете регистрируется отдельно от прибыли, хотя реинвестированная прибыль компаний с иностранными филиалами является компонентом обоих.Общая стоимость активов и обязательств в Великобритании, удерживаемых в любое время, также учитывается отдельно в разделе «Международная инвестиционная позиция».

Прямые инвестиции

Рисунок 4.2: Доход от прямых инвестиций в Великобритании, 2004–2014 гг.

Источник: Управление национальной статистики

.Загрузить эту диаграмму Рисунок 4.2: Доход от прямых инвестиций в Великобритании, 2004–2014 гг.

Изображение .csv .xls В 2014 году чистый профицит доходов от прямых инвестиций уменьшился на 16,8 млрд фунтов стерлингов с 18 фунтов стерлингов.с 8 миллиардов фунтов стерлингов в 2013 году до 2,0 миллиардов фунтов стерлингов в 2014 году. Это произошло в основном из-за того, что профицит чистой прибыли от собственного капитала сократился на 14,0 миллиардов фунтов стерлингов, с 19,4 миллиардов фунтов стерлингов в 2013 году до 5,4 миллиардов фунтов стерлингов в 2014 году. Кроме того, дефицит увеличился. на прочий капитал в размере 2,8 млрд фунтов стерлингов, с 0,6 млрд фунтов стерлингов в 2013 году до 3,4 млрд фунтов стерлингов в 2014 году. общая прибыль на собственный капитал уменьшилась на 3,6 млрд фунтов стерлингов с 68 фунтов стерлингов.с 3 миллиардов в 2013 году до 64,6 миллиардов фунтов стерлингов в 2014 году. Общая прибыль от собственного капитала в размере 64,6 миллиардов фунтов стерлингов была составлена из общих дивидендов и распределенной прибыли филиалов в размере 74,4 миллиардов фунтов стерлингов, а также отрицательной реинвестированной прибыли в размере 9,7 миллиардов фунтов стерлингов. Отрицательная реинвестированная прибыль указывает на изъятие капитала прямым инвестором. Это может быть связано с тем, что предприятие прямого инвестирования несет убыток от своей деятельности, или что объявленные дивиденды превышают чистую прибыль за период.

Это произошло в основном из-за того, что профицит чистой прибыли от собственного капитала сократился на 14,0 миллиардов фунтов стерлингов, с 19,4 миллиардов фунтов стерлингов в 2013 году до 5,4 миллиардов фунтов стерлингов в 2014 году. Кроме того, дефицит увеличился. на прочий капитал в размере 2,8 млрд фунтов стерлингов, с 0,6 млрд фунтов стерлингов в 2013 году до 3,4 млрд фунтов стерлингов в 2014 году. общая прибыль на собственный капитал уменьшилась на 3,6 млрд фунтов стерлингов с 68 фунтов стерлингов.с 3 миллиардов в 2013 году до 64,6 миллиардов фунтов стерлингов в 2014 году. Общая прибыль от собственного капитала в размере 64,6 миллиардов фунтов стерлингов была составлена из общих дивидендов и распределенной прибыли филиалов в размере 74,4 миллиардов фунтов стерлингов, а также отрицательной реинвестированной прибыли в размере 9,7 миллиардов фунтов стерлингов. Отрицательная реинвестированная прибыль указывает на изъятие капитала прямым инвестором. Это может быть связано с тем, что предприятие прямого инвестирования несет убыток от своей деятельности, или что объявленные дивиденды превышают чистую прибыль за период. Компенсацией этого стало увеличение прибыли на прочий капитал на 1,0 миллиарда фунтов стерлингов с 7 фунтов стерлингов.с 0 миллиардов в 2013 году до 8,0 миллиардов фунтов стерлингов в 2014 году.

Компенсацией этого стало увеличение прибыли на прочий капитал на 1,0 миллиарда фунтов стерлингов с 7 фунтов стерлингов.с 0 миллиардов в 2013 году до 8,0 миллиардов фунтов стерлингов в 2014 году.

-

зарубежная прибыль страховых компаний Великобритании снизилась на 1,7 млрд фунтов стерлингов, с 4,2 млрд фунтов стерлингов в 2013 году до 2,5 млрд фунтов стерлингов в 2014 году

-

зарубежная прибыль других финансовых посредников Великобритании на 1,0 млрд фунтов стерлингов, с 12,2 млрд фунтов стерлингов в 2013 году до 11,2 млрд фунтов стерлингов в 2014 году

Иностранные доходы от прямых инвестиций в Великобритании увеличились на 14 фунтов стерлингов.2 млрд, с 56,5 млрд фунтов стерлингов в 2013 году до 70,6 млрд фунтов стерлингов в 2014 году. было увеличение прибыли на прочий капитал на 3,8 млрд фунтов стерлингов, с 7,6 млрд фунтов стерлингов в 2013 году до 11,4 млрд фунтов стерлингов в 2014 году.

-

частные нефинансовые корпорации Великобритании, принадлежащие иностранцам, увеличились на 16 фунтов стерлингов.

7 миллиардов, с 36,0 миллиардов фунтов стерлингов в 2013 году до 52,7 миллиардов фунтов стерлингов в 2014 году

7 миллиардов, с 36,0 миллиардов фунтов стерлингов в 2013 году до 52,7 миллиардов фунтов стерлингов в 2014 году -

иностранных страховых компаний Великобритании увеличились на 1,4 млрд фунтов стерлингов, с 1,8 млрд фунтов стерлингов в 2013 году до 3,2 млрд фунтов стерлингов в 2014 году

Частично это было компенсировано уменьшением прибыли от:

-

британских валютно-финансовых учреждений, принадлежащих иностранцам, на 2,2 млрд фунтов стерлингов, с 8,1 млрд фунтов стерлингов в 2013 году до 5,9 млрд фунтов стерлингов в 2014 году

-

иностранных финансовых посредников Великобритании на 1 фунт стерлингов.7 млрд, с 10,4 млрд фунтов стерлингов в 2013 году до 8,7 млрд фунтов стерлингов в 2014 году

Портфельные инвестиции

Рисунок 4.3: Доход от портфельных инвестиций в Великобритании, 2004–2014 гг.

Источник: Управление национальной статистики

.Загрузить эту диаграмму Рисунок 4.

3: Доход от портфельных инвестиций в Великобритании, 2004–2014 гг.

Изображение

.csv

.xls

3: Доход от портфельных инвестиций в Великобритании, 2004–2014 гг.

Изображение

.csv

.xls

В 2014 году дефицит чистой прибыли от портфельных инвестиций немного увеличился на 0,3 млрд фунтов стерлингов. Это произошло из-за увеличения дефицита чистой прибыли по долговым ценным бумагам на 4 фунта стерлингов.8 миллиардов, с 10,6 миллиардов фунтов стерлингов в 2013 году до 15,4 миллиардов фунтов стерлингов в 2014 году. Это компенсировалось сокращением дефицита чистой прибыли по акциям и паям инвестиционных фондов в размере 4,5 миллиардов фунтов стерлингов с 12,0 миллиардов фунтов стерлингов в 2013 году до 7,6 миллиардов фунтов стерлингов в 2014 году.

Доходы Великобритании от портфельных инвестиций за рубежом снизились на 2,2 млрд фунтов стерлингов, с 46,9 млрд фунтов стерлингов в 2013 году до 44,7 млрд фунтов стерлингов в 2014 году. 22,2 миллиарда фунтов стерлингов в 2014 году.В то время как доходы Великобритании от иностранных акций и паев инвестиционных фондов выросли на 1,4 млрд фунтов стерлингов, с 21,1 млрд фунтов стерлингов в 2013 году до 22,5 млрд фунтов стерлингов в 2014 году. в 2013 году до 67,7 млрд фунтов стерлингов в 2014 году. Падение прибыли произошло в основном из-за того, что иностранные доходы от акций и паев инвестиционных фондов уменьшились на 3,1 млрд фунтов стерлингов, с 33,1 млрд фунтов стерлингов в 2013 году до 30,0 млрд фунтов стерлингов в 2014 году. рост иностранных доходов по долговым ценным бумагам Великобритании на 1 фунт стерлингов.1 миллиард, с 36,5 миллиардов фунтов стерлингов в 2013 году до 37,6 миллиардов фунтов стерлингов в 2014 году.

в 2013 году до 67,7 млрд фунтов стерлингов в 2014 году. Падение прибыли произошло в основном из-за того, что иностранные доходы от акций и паев инвестиционных фондов уменьшились на 3,1 млрд фунтов стерлингов, с 33,1 млрд фунтов стерлингов в 2013 году до 30,0 млрд фунтов стерлингов в 2014 году. рост иностранных доходов по долговым ценным бумагам Великобритании на 1 фунт стерлингов.1 миллиард, с 36,5 миллиардов фунтов стерлингов в 2013 году до 37,6 миллиардов фунтов стерлингов в 2014 году.

Прочие инвестиции

Изменения в балансе прочих инвестиций в основном связаны с изменениями процентных ставок, которые влияют на проценты, выплаченные и полученные по кредитам и депозитам. Поскольку в Соединенном Королевстве другие инвестиционные обязательства превышают активы, как правило, возникает дефицит по прочим инвестиционным доходам, при этом рост процентных ставок приводит к росту дефицита, а падение процентных ставок — к сокращающемуся дефициту.

Рис. 4.4: Прочие инвестиционные доходы в Великобритании, 2004–2014 гг.

90 140

90 140

Источник: Управление национальной статистики

.Загрузить эту диаграмму Рисунок 4.4: Прочие инвестиционные доходы в Великобритании, 2004–2014 гг.

Изображение .csv .xlsДефицит баланса прочих доходов от инвестиций сократился с 12,8 млрд фунтов стерлингов в 2013 году до 11,7 млрд фунтов стерлингов в 2014 году, поскольку платежи сократились больше, чем поступления.

Поступления сократились на 2,6 млрд фунтов стерлингов, с 25,6 млрд фунтов стерлингов в 2013 году до 23,1 млрд фунтов стерлингов в 2014 году. Это произошло в основном из-за снижения общей суммы доходов по депозитам за границей на 2 фунта стерлингов.4 млрд, с 24,8 млрд фунтов стерлингов в 2013 году до 22,4 млрд фунтов стерлингов в 2014 году. 2,9 млрд фунтов стерлингов, с 21,6 млрд фунтов стерлингов в 2013 году до 18,8 млрд фунтов стерлингов в 2014 году. Кроме того, общая прибыль по кредитам снизилась на 1,2 млрд фунтов стерлингов, с 14,7 млрд фунтов стерлингов в 2013 году до 13,5 млрд фунтов стерлингов в 2014 году. дефицита сальдо прочих инвестиционных доходов произошло в основном из-за сокращения дефицита по кредитно-денежным учреждениям на 1 фунт стерлингов.0 миллиардов, с 4,1 миллиарда фунтов стерлингов в 2013 году до 3,1 миллиарда фунтов стерлингов в 2014 году.

дефицита сальдо прочих инвестиционных доходов произошло в основном из-за сокращения дефицита по кредитно-денежным учреждениям на 1 фунт стерлингов.0 миллиардов, с 4,1 миллиарда фунтов стерлингов в 2013 году до 3,1 миллиарда фунтов стерлингов в 2014 году.

Платежный баланс | Объяснитель | Образование

Платежный баланс обобщает экономическую операции экономики с остальными Мир. Эти операции включают экспорт и импорт товаров, услуг и финансовых активов, наряду с трансфертными платежами (например, иностранная помощь). То Платежный баланс является важным экономическим показатель для «открытых» экономик, таких как Австралия, который участвовать в международной торговле, потому что она обобщает как ресурсы перетекают между Австралией и нашим торговые партнеры.

Этот объяснитель рассматривает структуру австралийского платежный баланс.

Структура платежного баланса

Платежный баланс Австралии отражает

операции между «резидентами» Австралии и

остальной мир в определенный период. «Жители»

определяются в широком смысле и включают людей, проживающих в

Австралия, предприятия, которые работают в Австралии,

Правительство Австралии и другие организации

которые работают здесь.

«Жители»

определяются в широком смысле и включают людей, проживающих в

Австралия, предприятия, которые работают в Австралии,

Правительство Австралии и другие организации

которые работают здесь.

Платежный баланс делит операции на два широких счета:

- расчетный счет

- комбинированный счет операций с капиталом и финансовыми операциями

По существу текущий счет захватывает нетто поток денег , возникающий в результате привлечения Австралии в международной торговле, в то время как совокупный капитал и финансовые счета охватывают чистый австралийский счет . изменение права собственности активов и пассивов.Эти широкие счета часто называют «двумя сторон платежного баланса.

Платежный баланс составляется

в соответствии с международными стандартами (установленными

Международный валютный фонд (МВФ) и США

наций), которые облегчают сравнение

платежный баланс с таковым в других странах.

Текущий счет

Текущий счет записывает значение потока товаров, услуг и доходов между австралийскими жителей и остального мира.Есть три компонента к текущему счету – «торговый баланс», «баланс первичных доходов» и «вторичный доходный баланс». В экономическом анализе или комментарии, наибольшее внимание обычно уделяется торговый баланс, в котором отражается разница между стоимостью нашего экспорта и импорта товаров и услуг. Это потому, что торговля остаток составляет часть валового внутреннего продукта (см. Объяснитель: экономический рост).

| Расчетный счет | |

|---|---|

| Торговый баланс | Стоимость товаров и услуг что жители Австралии экспортируют меньше те, что они импортируют. |

| Баланс первичных доходов |

Доход, который жители Австралии

зарабатывать, за вычетом того, за что они платят,

остальной мир от работы

(т. е.г. заработной платы) и от финансовых

инвестиции (например, дивиденды) е.г. заработной платы) и от финансовых

инвестиции (например, дивиденды)

|

| Баланс вторичных доходов |

Состоит из двух частей:

|

Термин «текущий» используется для описания текущего счет, потому что товары, услуги и доход торгуемые будут потребляться или получаться в текущий период (в частности, в пределах квартала).

Счет капитала и финансов

Объединенные записи операций с капиталом и финансовых счетов капитал и финансовые операции между Австралия и остальной мир.

Компонент счета операций с капиталом фиксирует два

основные виды операций с капиталом. То

во-первых, это «капитальные трансферты», когда одна сторона имеет

передал право собственности на что-либо другому

партия, не получая ничего взамен; капитал

трансферты включают условные гранты для конкретных

капитальные проекты (т.г. проект иностранной помощи, чтобы построить

дороги) и прощение долга. Второй тип

транзакция включает «нефинансовые, непроизведенные

ресурсы’; этот вид активов включает нематериальные активы

(например, торговые марки), а также права на использование земли или

вода (например, для добычи полезных ископаемых или рыбалки).

То

во-первых, это «капитальные трансферты», когда одна сторона имеет

передал право собственности на что-либо другому

партия, не получая ничего взамен; капитал

трансферты включают условные гранты для конкретных

капитальные проекты (т.г. проект иностранной помощи, чтобы построить

дороги) и прощение долга. Второй тип

транзакция включает «нефинансовые, непроизведенные

ресурсы’; этот вид активов включает нематериальные активы

(например, торговые марки), а также права на использование земли или

вода (например, для добычи полезных ископаемых или рыбалки).

| Счет операций с капиталом | |

|---|---|

| Капитальные трансферты |

Сделки, в которых одна сторона

передал право собственности на

что-то на другую вечеринку

ничего не получив

конкретный взамен.Например:

|

| Приобретение/выбытие непроизведенных нефинансовых активов |

|

Гораздо более крупный компонент финансового счета регистрирует сделки между сторонами, которые включают смена владельца активов Австралии или обязательства.Он построен в соответствии с различными классы инвестиций, которые владельцы этих активов или обязательства можно взять на себя.

| Финансовый счет | |

|---|---|

| Прямые инвестиции |

Финансовые операции, связанные с

долгосрочное вложение капитала

в бизнесе (например, покупка

машин, зданий и

заводы), где у инвестора есть

значительное количество голосов в

бизнеса (определяется как 10 процентов

или выше владения акциями). |

| Портфельные инвестиции | Покупка капитала или долга (акций или облигаций) в бизнесе. |

| Производные финансовые инструменты | Покупка или продажа финансовых деривативы (т.е. финансовые контракты между двумя сторонами, где значение происходит от другого финансовый инструмент, например облигация или акция, или рынок показатель).Эти сделки предполагают обмен рисками между партии, а не фонды. |

| Резервные активы | Покупка или продажа резерва активы, находящиеся в резерве Банк. Эти резервы являются активами контролируется Резервным банком для достижения целей политики, таких как вмешательство в иностранное валютный рынок и помощь австралийское правительство в выполнение своих обязательств по МВФ. |

| Прочие инвестиции |

Сделки, которые не подходят

одна из других категорий. Один

Примером может служить «торговый кредит», где

импортер закупает товары у

за границей и не платит за

товар до момента его получения. Другой пример: «валюта и депозиты», где деньги депонируется или снимается из банков через границы, или банкноты и монеты передаются между странами. |

Система учета

Двойной вход

Любая сделка имеет две стороны. В экономическом

трансакция, нечто, имеющее экономическую ценность

предоставлено, и получено нечто равноценное.

Это понятие отражено в «двойной записи».

учетная база, используемая в балансе

платежи. В этой структуре для каждой транзакции

между жителем Австралии и остальными

мире платежный баланс зафиксирует два

записи.Когда экономическая ценность предоставляется кредит

запись сделана, и когда экономическая стоимость

получена запись по дебету. Кредит и

дебет будет на ту же сумму, а кредит

будет записана как положительная запись, а дебетовая

будет отрицательная запись. Например, когда

партия пшеницы экспортируется из Австралии в

зарубежный покупатель, кредитная запись будет сделана в

платежный баланс, отражающий стоимость

груз, который был предоставлен за границу

покупатель. С другой стороны сделки,

Австралийский продавец получает оплату за пшеницу

отгрузку, и этот платеж регистрируется как

взаимозачетная проводка по дебету. Поскольку каждая транзакция

в платежном балансе есть два взаимозачета

записи, общий платежный баланс должен

быть нулем.

С другой стороны сделки,

Австралийский продавец получает оплату за пшеницу

отгрузку, и этот платеж регистрируется как

взаимозачетная проводка по дебету. Поскольку каждая транзакция

в платежном балансе есть два взаимозачета

записи, общий платежный баланс должен

быть нулем.

Чистые ошибки и пропуски

В то время как общий платежный баланс должен быть ноль, это не всегда происходит на практике.Этот может быть связано с ошибками измерения, т.к. трудно точно записать каждый сделки между резидентами Австралии и остальной мир. И иногда сделки вообще не измеряются – они «опущены». Так как из этого есть дополнительный пункт, включенный в платежного баланса, известные как «чистые ошибки и упущения», чтобы гарантировать, что он всегда сбалансирован.

Вставка: некоторые примеры кредитов и дебетов

Чтобы помочь проиллюстрировать различие между различными экономическими операциями и тем, как они

отражены в платежном балансе, рассмотрим следующие примеры.

-

Австралийская горнодобывающая компания экспортирует железную руду на 100 миллионов долларов в частную китайскую металлургическую компанию. производитель. Китайский производитель стали произведет оплату за партию только после того, как она прибудет в Китай из Австралии (который известен как торговый кредит, потому что оплата производится только после товар получен).

Поставка железной руды из Австралии на сумму 100 миллионов долларов США является экспортом и зарегистрирована как «товарный кредит» в соответствии с торговый баланс.Платеж по торговому кредиту от китайского производителя стали отражен в финансовой отчетности. счета по дебету по статье «Прочие инвестиции – торговый кредит».

-

Жители Австралии, в том числе подруги Мишель и Меган, отправляются в отпуск за границу на Бали. зимой и потратить в общей сложности 5 миллионов долларов. Жители Австралии оплачивают свой отпуск используя деньги, депонированные на их австралийских банковских счетах.

5 миллионов долларов, которые жители Австралии потратили на зарубежные поездки, являются импортом и учитываются как «дебет услуг» в торговом балансе (конкретно «импорт – туризм»). Платежи за границу домохозяйства и предприятия (для проживания, питания, осмотра достопримечательностей и т. д.) Австралийским резидентов со своих внутренних банковских счетов отражаются в финансовых счетах как кредит по «другие инвестиции – валюта и депозиты».

-

Тейлор, житель Австралии, покупает акции компании, котирующейся на Нью-Йоркской фондовой бирже, на 20 миллионов долларов. фондовой бирже, что эквивалентно менее чем 10 процентам прав голоса в этой компании. То акции оплачиваются деньгами с банковского счета Тейлора в Австралии.

Приобретенные Тейлором акции на сумму 20 миллионов долларов США отражены в финансовом счете как дебет в соответствии с «портфельные инвестиции», поскольку покупка не приводит к значительной степени влияния на фирма.

Оплата акций производится с австралийского банковского счета Тейлора и регистрируется в

финансовые счета в качестве кредита по статье «прочие инвестиции – валюта и депозиты».

Оплата акций производится с австралийского банковского счета Тейлора и регистрируется в

финансовые счета в качестве кредита по статье «прочие инвестиции – валюта и депозиты».

| Образец платежного баланса* | |||

| Кредит | Дебет | Нетто (Кредит плюс дебет) |

|

| Расчетный счет | 100 млн долларов | -5 млн долларов | 95 миллионов долларов |

| Торговый баланс | 100 млн долларов | -5 млн долларов | 95 миллионов долларов |

| – Товары | 100 млн долларов (1) | 100 миллионов долларов | |

| – Услуги | -$5 млн (2) | — 5 миллионов долларов | |

| Остаток основного дохода | |||

| Баланс вторичных доходов | |||

| Счет операций с капиталом | |||

| Капитальные трансферты | |||

| Приобретение/выбытие непроизведенных | |||

| нефинансовые активы | |||

| Финансовый счет | 25 миллионов долларов | -120 млн долларов | -95 млн долларов |

| Прямые инвестиции | |||

| Портфельные инвестиции | -$20 млн (3) | — 20 миллионов долларов | |

| Прочие инвестиции | 5 млн долларов (2) | -100 млн долларов (1) | — 75 миллионов долларов |

| 20 миллионов долларов (3) | |||

| Резервные активы | |||

| Чистые ошибки и пропуски | |||

| Платежный баланс | 125 миллионов долларов | -125 млн долларов | 0 млн долларов |

* Пример номера указан в скобках. |

|||

Связь между счетами

Текущий счет всегда компенсируется капиталом и финансовый счет, так что сумма этих счета – платежный баланс – равен нулю. Логика, лежащая в основе этого и представленная в принцип двойной записи заключается в том, что стоимость того, что продается (записывается в текущий счет) компенсируется движением некоторого форму актива для оплаты за него (учтенного в капитале и финансовый отчет).Следовательно, когда остаток на одном счете находится в профиците (т.е. имеет положительное значение, представляющее кредит), остаток другой счет должен быть в дефиците (т.е. иметь отрицательное значение, представляющее дебет).

Мы можем обобщить отношения между

счета на примере австралийского

экономические разработки. Австралия склонялась к

займы за границей, отражающие инвестиции в

австралийская экономика.Капитал, втекающий в

Австралия отражена как кредит в балансе

платежей и был связан с капиталом

и профицит финансового счета. Этот излишек

соответствует дефициту счета текущих операций (записывается как

дебет). Частично причина нынешнего

Дефицит счета – это проценты, которые Австралия выплачивает

остальной мир на свои международные заимствования.

Этот излишек

соответствует дефициту счета текущих операций (записывается как

дебет). Частично причина нынешнего

Дефицит счета – это проценты, которые Австралия выплачивает

остальной мир на свои международные заимствования.

Определение основного дохода | Law Insider

Относящийся к

Первичный доходДополнительный доход Весь доход, полученный от ипотечных кредитов, за исключением комиссий за обслуживание, включая, помимо прочего, просроченные платежи, комиссии, полученные в отношении чеков или банковских тратт, возвращенных соответствующими банка в случае нехватки средств, комиссионных сборов, дополнительных страховых административных сборов и всех других непредвиденных расходов и сборов.Дополнительный доход не должен включать сумму Штрафа за досрочное погашение.

Доход от REO означает в отношении любого Имущества REO, которое не являлось обеспечением полной ссуды A/B или пары ссуд на какой-либо Период взыскания, весь доход, полученный в связи с таким Имуществом REO в течение такого периода, за вычетом любых операционных расходов. , коммунальные услуги, налоги на недвижимость, сборы за управление, страховые взносы, расходы на техническое обслуживание и ремонт и любые другие капитальные расходы, непосредственно связанные с таким Имуществом REO, уплаченные в течение такого периода.В отношении любой необслуживаемой ипотечной ссуды (если соответствующий специальный обслуживающий персонал необслуживаемой ипотечной ссуды наложил взыскание на заложенное имущество, обеспеченное такой необслуживаемой ипотечной ссудой), доход REO должен включать только такую часть вышеизложенного, которая распределяется держателю такой необслуживаемой ипотечной ссуды.

, коммунальные услуги, налоги на недвижимость, сборы за управление, страховые взносы, расходы на техническое обслуживание и ремонт и любые другие капитальные расходы, непосредственно связанные с таким Имуществом REO, уплаченные в течение такого периода.В отношении любой необслуживаемой ипотечной ссуды (если соответствующий специальный обслуживающий персонал необслуживаемой ипотечной ссуды наложил взыскание на заложенное имущество, обеспеченное такой необслуживаемой ипотечной ссудой), доход REO должен включать только такую часть вышеизложенного, которая распределяется держателю такой необслуживаемой ипотечной ссуды.

Доход программы или «взносы» означает валовой доход, полученный получателем, который непосредственно получен в результате поддерживаемой деятельности или получен в результате вознаграждения.Доход программы включает, помимо прочего, доход от платы за оказанные услуги, использование или аренду недвижимого или движимого имущества, приобретенного в рамках проектов, финансируемых государством или из федерального бюджета, продажу товаров или предметов, изготовленных в соответствии с решением, лицензионные сборы и лицензионные отчисления за патенты и авторские права, а также проценты по кредитам, предоставленным за счет премиальных фондов. Если иное не указано в условиях гранта, доход программы не включает получение основной суммы долга, скидок, кредитов или скидок или процентов, полученных по любому из них.Кроме того, доход программы не включает налоги, специальные сборы, сборы и штрафы, взимаемые государственными получателями.

Если иное не указано в условиях гранта, доход программы не включает получение основной суммы долга, скидок, кредитов или скидок или процентов, полученных по любому из них.Кроме того, доход программы не включает налоги, специальные сборы, сборы и штрафы, взимаемые государственными получателями.

Доход от реинвестиций на счете хранения Servicer На каждую Дату распределения все доходы и прибыли за вычетом любых убытков, полученных с предыдущей Даты распределения от Разрешенных инвестиций средств на счете хранения Servicer.

Доход семьи означает весь доход, который включается в определение дохода семьи в соответствии с разделом 143(f) Кодекса внутренних доходов, 26 USC 143(f), вместе с доходом всех взрослых, которые будут проживать в доме. , доход от которого в противном случае мог бы быть исключен из рассмотрения, поскольку не ожидалось, что физическое лицо будет одновременно проживать в этом доме и нести основную или вторичную ответственность по ипотечному векселю.

Валовой доход в случае корпораций означает «валовой доход» согласно определению в Разделе 61 Налогового кодекса с изменениями, внесенными KRS 141.0101 и скорректированными следующим образом:

Фонд первоначальных ежемесячных платежей Сумма, представляющая амортизация основного долга и проценты по Чистой ипотечной ставке на Дату платежа в первом Сроке платежа, начинающемся после Даты закрытия для тех Ипотечных кредитов, по которым Доверительный управляющий не будет иметь права на получение такого платежа, и как более конкретно определено в Дополнение к серии.

Компенсация за обслуживание мастера Значение, указанное в разделе 3.14.

Избыточная сумма основной платы за обслуживание Что касается каждого недисконтного ипотечного кредита и любой Даты распределения, сумма, подлежащая выплате из каждой полной выплаты процентов, полученных по такой ипотечной ссуде, и равная одной двенадцатой соответствующей избыточной основной платы за обслуживание Ставка, умноженная на заявленный основной баланс такой ипотечной ссуды.

Компенсация специальному обслуживающему персоналу означает, применительно к любому применимому периоду, сумму Платы за специальное обслуживание, Плату за ликвидацию и Плату за тренировки, а также любые другие суммы, подлежащие выплате Специальному обслуживающему персоналу в соответствии с условиями настоящего Соглашения.

Сумма денежного перевода по Комбинации обслуживаемых кредитов На каждую дату распределения, когда Мастер-обслуживающий должен произвести выплату Держателю обслуживаемых сопутствующих кредитных векселей в соответствии с Разделом 3.05(h) и в отношении каждой Комбинации обслуживаемых кредитов и соответствующего Заложенного имущества (если он становится Обслуживаемым имуществом REO), любая сумма, полученная Главным обслуживающим лицом (или, в отношении Обслуживаемого имущества REO, Специальным обслуживающим лицом) в течение соответствующего Периода сбора, которая подлежит уплате держателю(ам) обслуживаемых сопутствующих кредитных векселей в соответствии с соответствующем Межкредиторском соглашении или для перечисления на Счет для инкассации.

Годовой доход означает все суммы, денежные или нет, которые:

Излишняя отсроченная компенсация означает, по отношению к любому налоговому году Участника, превышение совокупной суммы отсроченной компенсации такого Участника и выборные отсрочки в соответствии с Разделом 11.2(f), фактически сделанным от имени такого Участника за такой налоговый год, сверх ограничения в долларах, предусмотренного в Разделе 402(g) Кодекса, который включен в настоящий документ посредством ссылки.Излишняя отсроченная компенсация считается «ежегодной надбавкой» в соответствии с Разделом 4.4, если она внесена в План, если только она не будет распределена пострадавшему Участнику не позднее 15 апреля, следующего за закрытием налогового года Участника.

Компенсация за обслуживание В отношении любого Периода взимания соответствующей Комиссии за обслуживание, Чистого превышения процентов по предоплате, если таковые имеются, и любых других комиссий, сборов или других сумм, подлежащих уплате Мастеру по настоящему Соглашению за такой период.

Сумма денежного перевода Мастера по обслуживанию В отношении каждого Мастера по обслуживанию и каждой Даты перевода Мастера по обслуживанию сумма, равная (a) всем суммам, депонированным на Счете инкассации такого Мастера по обслуживанию по состоянию на 11:00 по нью-йоркскому времени, на такую Дату перечисления средств Генеральному обслуживающему персоналу за вычетом (b) любой части сумм, описанных в пункте (a) настоящего определения, которая представляет собой одно или несколько из следующего: (i) собранные Ежемесячные платежи в отношении любого Ипотечного кредита, обслуживаемого таким Основной сервисер, подлежащий оплате в Дату оплаты после окончания соответствующего Периода сбора, (ii) в той мере, в какой это не предусмотрено пунктом (i) выше, любые платежи в счет основной суммы (включая предоплату основной суммы) и проценты, Страховые выплаты, Выплаты по возмещению убытков и Поступления от ликвидации, полученные Трастом в отношении любого Ипотечного кредита или Имущества REO, обслуживаемых таким Генеральным обслуживающим персоналом после окончания соответствующего Периода сбора, (iii) любые Премии за досрочное погашение и/или Yie ld Плата за обслуживание, полученная Трастом в отношении любой Ипотечной ссуды или последующей Ипотечной ссуды REO, обслуживаемой таким Генеральным обслуживающим лицом в отношении них после окончания соответствующего Периода взыскания, (iv) любые Излишние поступления от ликвидации, (v) любые суммы, подлежащие выплате, или возмещается любому Лицу с такого Счета для инкассации в соответствии с пунктами (ii)–(xxii) Раздела 3. 05(a) и (vi) любые суммы, депонированные на такой Счет для инкассации по ошибке; при условии, что Сумма денежного перевода Мастера-обслуживающего лица в отношении такого Мастера-сервисера на Дату перевода Мастер-сервисеру, которая приходится на тот же календарный месяц, что и предполагаемая Окончательная дата распределения, рассчитывается без учета пунктов (b)(i), (b)( ii), (b)(iii) и (b)(iv) этого определения.

05(a) и (vi) любые суммы, депонированные на такой Счет для инкассации по ошибке; при условии, что Сумма денежного перевода Мастера-обслуживающего лица в отношении такого Мастера-сервисера на Дату перевода Мастер-сервисеру, которая приходится на тот же календарный месяц, что и предполагаемая Окончательная дата распределения, рассчитывается без учета пунктов (b)(i), (b)( ii), (b)(iii) и (b)(iv) этого определения.

Компенсационные проценты На любую Дату распределения сумма, равная произведению одной двенадцатой от 0.125% и совокупный заявленный остаток основной суммы ипотечных кредитов на Дату погашения в предыдущем календарном месяце.

Дополнительная компенсация за обслуживание мастера Как определено в Разделе 3.11(b).

Ежемесячная избыточная сумма процентов В отношении каждой Даты распределения сумма, если таковая имеется, на которую Сумма перечисления процентов на такую Дату распределения превышает совокупную сумму, распределяемую на такую Дату распределения в соответствии с пунктами (i)–(xi) согласно разделу 4. 01.

01.

Плата за Экстренное Мастерское Обслуживание На любую Дату Распределения сумма, равная совокупной Сумме Платы за Экстренное Мастерское Обслуживание.

Компенсация за специальное обслуживание В отношении любой Ипотечной ссуды (кроме любой Необслуживаемой ипотечной ссуды) или Комбинации обслуживаемой ссуды любая из Комиссии за специальное обслуживание, Плата за тренировки, Комиссия за ликвидацию и любые другие сборы, сборы или другие суммы, которые причитаются Специальному обслуживающему персоналу, которые прямо предусмотрены в Разделе 3.12 настоящего Соглашения.

Сумма денежного перевода обслуживающей организации Применительно к любой Дате распределения обслуживающей компании сумма, равная сумме (i) всех сборов основной суммы долга и процентов по ипотечным кредитам (включая предоплату основной суммы, чистую выручку от REO и чистую выручку от ликвидации, если таковые имеются ), собранные Обслуживающим лицом в течение соответствующего Срока платежа, (ii) все Периодические авансы, сделанные Обслуживающим лицом в отношении процентных платежей, которые должны быть получены по Ипотечным кредитам в соответствующий Срок платежа, и (iii) любые другие суммы, которые необходимо разместить на Счете инкассации Обслуживающим лицом в соответствии с настоящим Соглашением, за исключением следующего:

Обслуживаемая сумма денежного перевода по всей сумме займа На каждую дату распределения, которую Мастер-обслуживающий должен произвести распределение Держателю обслуживаемых сопутствующих векселей в соответствии с Разделом 3. 05(h), а в отношении каждого Обслуживаемого полного займа и связанного с ним Заложенного имущества (если оно становится Обслуживаемым имуществом REO), любая сумма, полученная Главным обслуживающим лицом (или, в отношении Обслуживаемого имущества REO, Специальным обслуживающим лицом) в течение соответствующий Период инкассации, который подлежит оплате Держателю(ам) обслуживаемого сопутствующего займа в соответствии с соответствующим Межкредиторским соглашением или должен быть переведен на Счет для инкассации.

05(h), а в отношении каждого Обслуживаемого полного займа и связанного с ним Заложенного имущества (если оно становится Обслуживаемым имуществом REO), любая сумма, полученная Главным обслуживающим лицом (или, в отношении Обслуживаемого имущества REO, Специальным обслуживающим лицом) в течение соответствующий Период инкассации, который подлежит оплате Держателю(ам) обслуживаемого сопутствующего займа в соответствии с соответствующим Межкредиторским соглашением или должен быть переведен на Счет для инкассации.

Группа 2 Оптимальная сумма перевода процентов в первый день соответствующего Периода сбора и (ii) 12 и (b) Баланс Пула для Пула 2 по состоянию на первый день соответствующего Периода сбора (за исключением целей пунктов (a)(i) и (b) любые Ипотечные кредиты в Пуле 2, по которым любые Предоплаты по основной сумме в полном объеме были депонированы на Счет для инкассации и распределены с него в соответствии с Разделом 5.02 в течение месяца, предшествующего такой Дате распространения).

Пул 1 Оптимальная сумма перевода процентов в первый день соответствующего Периода сбора и (ii) 12 и (b) Баланс Пула для Пула 1 по состоянию на первый день соответствующего Периода сбора (за исключением целей пунктов (a)(i) и (b) любые Ипотечные кредиты в Пуле 1, по которым любые Предоплаты по основной сумме в полном объеме были депонированы на Счет для инкассации и распределены с него в соответствии с Разделом 5.02 в течение месяца, предшествующего такой Дате распространения).

Приемлемая компенсация за основное обслуживание В отношении любой Даты распределения, меньшее из (a) одной двенадцатой от 0,125% Заявленного основного баланса соответствующих Ипотечных кредитов, непосредственно предшествующих такой Дате распределения, и (b) сумма Плата за обслуживание и все доходы и прибыль от сумм, хранящихся на Депозитарном счете и Счете сертификатов и подлежащих выплате Держателям сертификатов в отношении такой Даты распространения; при условии, что для целей настоящего определения сумма Платы за обслуживание не будет уменьшена в соответствии с Разделом 7. 02(a), за исключением случаев, когда это может потребоваться в соответствии с последним предложением такого Раздела.

02(a), за исключением случаев, когда это может потребоваться в соответствии с последним предложением такого Раздела.

Оптимальная сумма процентного перевода В отношении любой Даты распределения сумма, равная превышению (i) произведения (1) (x) средневзвешенной чистой ипотечной ставки по ипотечным кредитам Группы 1 на первую день соответствующего Периода взыскания, разделенный на (y) 12 и (2) Совокупный остаток кредитной группы на непосредственно предшествующую Дату распределения сверх (ii) любых расходов, которые уменьшают Сумму перечисления процентов, которые не возникли в результате дефолта или просроченной задолженности по Ипотечным кредитам Группы 1, или не учитывались при расчете Ставки комиссии за расходы.

• Япония: баланс основных доходов по текущим операциям, 2020 г.

• Япония: баланс основных доходов по текущим операциям, 2020 г. | StatistaДругая статистика по теме

Пожалуйста, создайте учетную запись сотрудника, чтобы иметь возможность отмечать статистику как избранную. Затем вы можете получить доступ к своей любимой статистике через звездочку в шапке.

Затем вы можете получить доступ к своей любимой статистике через звездочку в шапке.

Пожалуйста, авторизируйтесь, перейдя в «Мой аккаунт» → «Администрирование».Затем вы сможете пометить статистику как избранную и использовать оповещения о личной статистике.