Формула переплаты по кредиту егэ — О кредитах

Задание 17 № 510103

15-го января планируется взять кредит в банке на 19 месяцев. Условия его возврата таковы:

— 1-го числа каждого месяца долг возрастёт на r% по сравнению с концом предыдущего месяца;

— со 2-го по 14-е число каждого месяца необходимо выплатить часть долга;

— 15-го числа каждого месяца долг должен быть на одну и ту же сумму меньше долга на 15-е число предыдущего месяца. Известно, что общая сумма выплат после полного погашения кредита на 30% больше суммы, взятой в кредит. Найдите r.

Решение.Пусть начальная сумма кредита равна S0, тогда переплата за первый месяц равна По условию, ежемесячный долг перед банком должен уменьшиться равномерно. Этот долг состоит из двух частей: постоянной ежемесячной выплаты, равной , и ежемесячной равномерно уменьшающейся выплаты процентов, равной

Используя формулу суммы членов арифметической прогрессии, найдём полную переплату по кредиту:

По условию общая сумма выплат на 30% больше суммы, взятой в кредит, тогда:

Ответ: 3.

Примечание Дмитрия Гущина.

Укажем общие формулы для решения задач этого типа. Пусть на n платежных периодов (дней, месяцев, лет) в кредит взята сумма S, причём каждый платежный период долг сначала возрастёт на r% по сравнению с концом предыдущего платежного периода, а затем вносится оплата так, что долг становится на одну и ту же сумму меньше долга на конец предыдущего платежного периода. Тогда величина переплаты П и полная величина выплат В за всё время выплаты кредита даются формулами

В условиях нашей задачи получаем: откуда для n = 19 находим r = 3.

Доказательство формул немедленно следует из вышеприведённого решения задачи путём замены 19 месяцев на n месяцев и использовании формулы суммы n первых членов арифметической прогрессии.

Источник: ЕГЭ — 2015 по математике. Основная волна 04.06.2015. Вариант 1 (Часть С)., Задания 17 (С4) ЕГЭ 2015

Source: ege.sdamgia.ru

credit.uef.ru

Дифференцированный платеж — расчет, формула

Дифференцированный платеж — вариант ежемесячного платежа по кредиту, когда размер ежемесячного платежа по погашению кредита постепенно уменьшается к концу периода кредитования.

Ежемесячный платёж, при дифференцированной схеме погашения кредита, состоит из двух составляющих. Первая часть называется основным платежом, размер которого не изменяется на всём сроке кредитования. Основной платёж идет на погашения основного долга по кредиту. Вторая часть — убывающая, которая уменьшается к концу срока кредитования. Данная часть платежа идет на погашение процентов по кредиту.

При дифференцированной схеме погашения кредита, ежемесячный платеж рассчитывается как сумма основного платежа и проценты, начисляемые на оставшийся размер долга. Естественно, что оставшийся размер долга уменьшается к концу срока кредитования, отсюда и получается уменьшение размера ежемесячной выплаты.

Для расчёта размера основного платежа и начисленных процентов можно воспользоваться кредитным калькулятором, на сайте www.platesh.ru, либо воспользоваться обычным калькулятором.

Расчёт дифференцированного платежа

Размер основного платежа вычисляется следующим образом: необходимо сумму кредита разделить на количество месяцев, за который планируется погашение кредита, полученное число и будет являться основным платежом.

|

b = S / N , где b – основной платёж, S – размер кредита, N – количество месяцев. |

Для расчета начисленных процентов нужно остаток кредита на указанный период умножить на годовую процентную ставку и всё это поделить на 12 (количество месяцев в году).

|

p = Sn * P / 12, где p – начисленные проценты, Sn — остаток задолженности на период, P – годовая процентная ставка по кредитy. |

Чтобы рассчитать остаток задолженности на период, т.е. найти величину из приведённой выше формулы, необходимо размер основного платежа умножить на количество прошедших периодов и всё это вычесть из общей суммы платежа.

|

Sn = S — (b * n) , где n – количество прошедших периодов. |

Пример расчёта графика выплат по дифференцированному кредиту

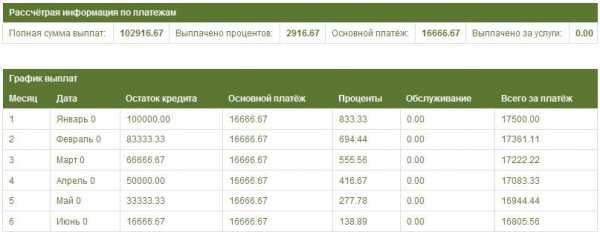

Для примера рассчитаем график платежей по кредиту в размере 100000 р. и годовой процентной ставкой 10%. Сроком погашения кредита возьмём 6 месяцев.

Определим размер основного платежа:

Определим размер выплаты за каждый месяц периода кредитовния:

|

Первый месяц: 16666,67 + (100000 – (16666,67 * 0))*0,1/12 = 17500 Второй месяц: 16666,67 + (100000 – (16666,67 * 1))*0,1/12 = 17361,11 Четвёртый месяц: 16666,67 + (100000 – (16666,67 * 3))*0,1/12 = 17083,33 Пятый месяц: 16666,67 + (100000 – (16666,67 * 4))*0,1/12 = 16944,44 Шестой месяц: 16666,67 + (100000 – (16666,67 * 5))*0,1/12 = 16805,56 |

Если интересно узнать размер переплаты по кредиту, то необходимо сложить ежемесячные выплаты и вычесть из суммы первоначальный размер кредита. Для нашего примера размер переплаты таков:

| 17500 + 17361,11 + 17222,22 + 17083,33 + 16944,44 + 16805,56 – 100000 = 2916,67 |

Результат подсчётов по нашему примеру на сайте www.platesh.ru будет выглядеть так:

Форма ввода данных для расчёта дифференцированного платежа Пример графика дифференцированных платежей

Пример графика дифференцированных платежей

Что подтверждает правильность наших расчётов.

www.platesh.ruКак рассчитать переплату по кредиту: формула расчета

Многие обращаются к банкам, когда требуется получить определённую денежную сумму. Заявки оформляются при личном визите в отделения либо при изучении официального сайта в интернете. У каждой организации свои продукты и программы с определёнными условиями. Важно заранее разобраться в том, как рассчитать переплату по кредиту. Тогда проще оценить возможности.

Что входит в ПСК

Посчитать стоимость переплаты не составит труда, если заранее узнать, что входит в цену самого займа. Органы контроля на сегодняшний день требуют от финансовых организаций представлять полные отчёты относительного того, какие затраты входят в те или иные программы. Если есть возможность – клиентам показывают формулу расчёта.

На переплату во многом влияет процентная ставка

Это касается и ситуаций, когда клиент не выполняет свои обязательства перед организацией.

- Выплаты третьим лицам.

- Размер комиссий со стороны банка.

- Размер ставок, начисляемых к основному долгу.

- Основной долг, кредитное тело.

Показатель зависит и от того, какой вариант погашения выбрал заёмщик, заключая договор. Потому сложно привести конкретный пример переплаты по кредиту.

Как рассчитывается переплата по кредиту

Чтобы расчёт был правильным, требуется заранее узнать следующие данные:

- Разновидность расчётов.

- Время действия.

- Размер ставок.

- Общая сумма по кредиту.

Такие условия кредитования прописываются в самом основном соглашении.

Сначала подсчитывается ежемесячный платёж. Его формула такая:

I – ставка в процентах, ежемесячная.

N – время действия договора, измеряется месяцами.

Если в договоре пишут годовую процентную ставку, то её при подсчётах делят на 12. На специализированных порталах легко найти пример подсчёта, сумму переплаты по кредиту определить не составит труда.

Сложность формулы связана с необходимостью возводить показатели в степень. Лучше пользоваться специальными калькуляторами.

Не обойтись без суммарной переплаты – суммы процентов за все месяцы, пока использовались заёмные средства. Для этого срок действия договора умножают ежемесячный платёж, а из результата вычитают общую сумму кредита. Формула расчёта переплаты по кредиту достаточно сложная.

Уменьшить переплату можно при досрочном погашении

Переплата по аннуитетным и дифференцированным платежам

Аннуитетная схема предполагает, что каждый месяц сумма платежей фиксирована. На протяжении всего срока действия соглашения изменения в этот параметр вносить запрещено. Для заёмщиков такой вариант погашения комфортен, ведь не надо каждый месяц подстраиваться под определённые сборы. Но в данном случае переплата выше – первое время клиенты платят в основном проценты. Придётся долго ждать, пока погашение коснётся основного долга. Сумма за кредит увеличивается при увеличении сроков.

Дифференцированный платёж – когда основной долг гасится в равных долях, с первого дня. Проценты начисляются на часть задолженности, которая ещё не погашена. Максимум переплаты ожидает в начале действия договора. Но на протяжении некоторого времени основной долг уменьшается, а вместе с ним – проценты. Такая схема считается наиболее выгодной для клиентов, хотя, на первый взгляд, может показаться сложной.

Правила при оформлении кредита

Использование следующей информации помогает избежать серьёзных негативных последствий.

Увеличение процентных ставок означает, что больше будет и общий размер переплаты. От ставок по кредитам сильно зависят аннуитетные платежи. Чем больше показатель – тем больше расходов у клиента.

Кроме того, переплата увеличивается вместе с большими сроками. Но зависимость при подобных обстоятельствах не отличается чёткостью. Приведём некоторые рассуждения:

- Аннуитет снижается, когда срок увеличивается. Достаточно ввести разные показатели по срокам на калькуляторе, чтобы увидеть разницу.

- Остаток долга снижается при перечислении средств каждый раз. В аннуитетные платежи входит остаток долга вместе с начисленными процентами на него. Если платёж меньше – значит, уменьшается часть для погашения тела кредита, последний показатель также снижается медленнее.

- Учёта требует ежемесячное начисление процентов, хотя и по остатку. При указанных выше вариантах при большем сроке тело кредита уменьшается медленнее. А проценты начисляются чаще. Потому они будут больше.

Как уменьшить переплату по кредиту: дополнительные сведения

Минимальные проценты с короткими сроками – оптимальный вариант для тех, кто хочет избежать дополнительных затрат. Лучше иногда выбирать не обычные кредиты, а оформлять кредитные карты. У них часто действуют так называемые льготные периоды, позволяющие на некоторое время вообще забыть о процентах.

При использовании обычных потребительских кредитов стандартная рекомендация – досрочное погашение задолженностей. Это уменьшит тело долга, вместе с начисленными на него процентами.

Стоит учитывать, что оформление кредитных соглашений требует следующих дополнительных платежей:

- Страхование.

- Оформление бумаг.

- Оценка объектов недвижимости.

- Услуги нотариальных контор.

- Государственные пошлины за регистрацию.

Обычно такие затраты прибавляются к уплате процентов.

Рассчитать переплату по кредиту можно на специальных калькуляторах

Возвращение переплаченных процентов

ГК РФ даёт определение процентам – это плата, связанная с использованием чужих заёмных средств. Если сумма не применялась по назначению – взимать такую плату незаконно. Клиент имеет право на возврат переплаты, в том числе – с обращением к судебной инстанции.

Перед составлением искового заявления требуется направить банку досудебную претензию. От кредитных учреждений предсказуемо поступит отказ, со ссылкой на то, что в соглашении отсутствует соответствующий пункт. Зато на руках будет доказательство попыток решить конфликт миром.

Рекомендуется обращаться к юристам при организации подобных разбирательств. Специалисты выдадут информацию, связанную со сложившейся практикой относительно того или иного вида дел в конкретном регионе.

Страховые платежи

Они далеко не для всех видов соглашений будут являться обязательными. К примеру, при автокредитовании и ипотеке без подобных условий не обойтись. Это позволяет свести к минимуму существующие риски для банка.

А вот оформление личных страховок – дело сугубо добровольное. Такие услуги не могут навязываться кредитными организациями. Лишь ряд финансовых учреждений вынуждает оформлять подобные документы. При этом руководство старается направить клиентов в какую-либо конкретную страховую компанию, где тарифы устанавливаются не самые выгодные. Лучше отказываться от подобных предложений, а за защитой прав обращаться к судебным инстанциям. Они часто принимают положительные решения после рассмотрения заявлений.

Перед заключением кредитных договоров рекомендуется рассмотреть все стороны как положительные, так и отрицательные. Ведь не всегда сотрудничество становится выгодным для каждой заинтересованной стороны.

Заёмщику стоит соглашаться только в том случае, если известно, что переплата будет минимальной. И отсутствуют другие дополнительные расходы.

При досрочных платежах выгоды от соглашения будет в разы больше. Главное – помнить о финансовых возможностях, рассчитывать любые ситуации, которые могут произойти в ближайшие несколько лет. Сопоставление графиков по предварительным платежам помогает сделать правильный выбор. Информацию предоставляют на официальном сайте, в самих договорах.

Вконтакте

Google+

finansopyt.ru

Аннуитетные платежи — расчёт, формула

Аннуитетный платеж — вариант ежемесячного платежа по кредиту, когда размер ежемесячного платежа остаётся постоянным на всём периоде кредитования.

Ежемесячный платёж, при аннуитетной схеме погашения кредита состоит из двух частей. Первая часть платежа идёт на погашение процентов за пользование кредитом. Вторая часть идёт на погашение долга. Аннуитетная схема погашения отличается от дифференцированной тем, что в начале кредитного периода проценты составляют большую часть платежа. Тем самым сумма основного долга уменьшается медленно, соответственно переплата процентов при такой схеме погашения кредита получается больше.

При аннуитетной схеме выплат по кредиту, ежемесячный платёж рассчитывается как сумма процентов, начисленных на текущий период и суммы идущей на погашения суммы кредита.

Для расчёта размера ежемесячного платежа можно воспользоваться кредитным калькулятором. С помощью калькулятора кредитов можно определить размер начисленных процентов, а так же сумму, идущую на погашение долга. Кроме того, можно взять в руки обычный калькулятор и рассчитать график платежей вручную.

Расчёт аннуитетного платежа

Рассчитать месячный аннуитетный платеж можно по следующей формуле:

|

, где

x – месячный платёж, S – первоначальная сумма кредита, P – (1/12) процентной ставки, N – количество месяцев. |

Формула, для определение того, какая часть платежа пошла на погашение кредита, а какая на оплату процентов является достаточно сложной и без специальных математических знаний простому обывателю будет сложно ей воспользоваться. Поэтому мы рассчитаем данные величины простым способом, дающим такой же результат.

Для расчета процентной составляющей аннуитетного платежа, нужно остаток кредита на указанный период умножить на годовую процентную ставку и всё это поделить на 12 (количество месяцев в году).

|

, где – начисленные проценты, — остаток задолженности на период, P – годовая процентная ставка по кредиту. |

Что бы определить часть, идущую на погашение долга, необходимо из месячного платежа вычесть начисленные проценты.

|

s = x — , где s – часть выплаты, идущая на погашение долга, x – месячный платёж, — начисленные проценты, на момент n-ой выплаты. |

Поскольку часть, идущая на погашение основного долга зависит от предыдущих платежей, поэтому рассчёт графика, по данной методике вычислять последовательно, начиная с первого платежа.

Пример расчёта графика выплат по аннуитетному кредиту

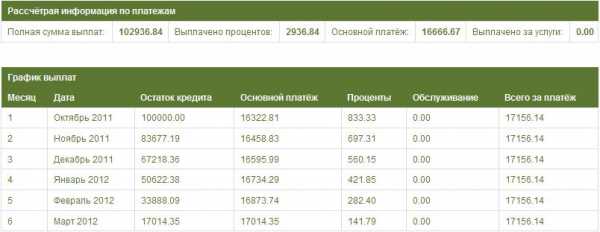

Для примера рассчитаем график платежей по кредиту в размере 100000 р. и годовой процентной ставкой 10%. Сроком погашения кредита возьмём 6 месяцев.

Для начала рассчитаем ежемесячный платёж.

Затем рассчитаем по месяцам процентную и кредитную часть аннуитетного платежа.

|

1 месяц Проценты: 100000 * 0,1 / 12 = 833,33 Основной долг: 17156,14 – 833, 33 = 16322,81 2 месяц Остаток кредита: 100000 – 16322,81 = 83677,19 Проценты: 83677,19 * 0,1/12 = 697,31 Основной долг: 17156,14 – 697,31 = 16458,83 3 месяц Остаток кредита: 83677,19 — 16458,83 = 67218,36 Проценты: 67218,36 *0,1/12 = 560,15 Основной долг: 17156,14 – 560,15 = 16595,99 4 месяц Остаток кредита: 67218,36 — 16595,99 = 50622,38 Проценты: 50622.38 * 0,1/12 = 421.85 Основной долг: 17156,14 – 421,85 = 16734,29 5 месяц Остаток кредита: 50622,38 — 16734,29 = 33888,09 Проценты: 33888,09 * 0,1/12 = 282,40 Основной долг: 17156,14 – 282,40 = 16873,74 6 месяц Остаток кредита: 33888.09 — 16873.74 = 17014,35 Проценты: 17014,35 * 0,1/12 = 141,79 Основной долг: 17156,14 – 141,79 = 17014,35 |

Если интересно узнать размер переплаты по аннуитетному кредиту, необходимо ежемесячный платёж, умножить на количество периодов и из получившегося числа вычесть первоначальный размер кредита. В нашем случае переплата будет следующей:

| 17156,14 * 6 – 100000 = 2936,84 |

Результат подсчётов по нашему примеру на сайте www.platesh.ru будет выглядеть так:

Форма ввода данных для расчёта аннуитетного платежа Пример графика аннуитетных платежей

Пример графика аннуитетных платежей

Что подтверждает правильность наших расчётов.

www.platesh.ru